vendredi en vrac

Bilan démographique des régions du Québec

Le bilan démographique de chacune des 17 régions administratives est détaillé dans la publication Fiches démographiques – Les régions administratives du Québec en 2024 publiée aujourd’hui par l’Institut de la statistique du Québec.

Biorégionalisme

Bioregioning 101

[1h28 sur Youtube] J’ai écouté en activant les sous-titres, et la traduction automatique…

Introduction de la discussion :

Le siècle dernier a été marqué par l’essor de la mondialisation dans tous les sens du terme : production, culture, agriculture, consommation, etc. Cette tendance a apporté beaucoup de richesses et d’opportunités à de nombreuses personnes, mais qu’avons-nous perdu et oublié au cours de ce processus ?

En anglais mais avec sous-titres (en anglais ou en traduction française). Les trois invités du panel animé par Nate Hagens :

- Daniel Christian Wahl, auteur de Designing Regenerative Cultures. Décrit comme le « Whole Earth Catalog » du 21e siècle, ce livre pose la question suivante : « Comment pouvons-nous collaborer à la création de diverses cultures régénératives adaptées aux conditions bioculturelles uniques d’un lieu ? Comment pouvons-nous créer des conditions propices à la vie ? »

- Samantha Power, économiste régénératrice, futurologue et biorégionaliste, cofondatrice et directrice du BioFi Project, un collectif d’experts soutenant les biorégions dans la création de mécanismes de financement de la transition vers des économies régénératrices. Son nouveau livre, Bioregional Financing Facilities : Reimagining Finance to Regenerate Our Planet, explore ce concept.

- Isabel Carlisle, communicatrice, éducatrice et organisatrice de projets à grande échelle au Bioregional Learning Center. Basé au Royaume-Uni, « nous créons des collaborations pour faire évoluer le sud du Devon vers une résilience climatique à long terme. Nous travaillons à l’intersection de l’économie, de l’écologie, de l’apprentissage, des arts et de la culture, ainsi que dans les zones intermédiaires. »

Une ressource citée par un des panelistes: la Ceinture alimen-terre liégeoise

Quelle est la profondeur des liens historiques et indigènes de l’humanité avec le mode de vie biorégional ? De quelle manière les individus peuvent-ils commencer à s’engager dans leurs biorégions locales et contribuer à un avenir régénérateur ? Enfin, comment un plus grand nombre d’êtres humains connectés et en relation avec la terre peuvent-ils influencer les sociétés et les cultures futures pour qu’elles soient plus en phase avec le bien-être de toutes les formes de vie ?

What is a Bioregion, and why do they matter?

Une vidéo de moins de 5 minutes, introduction au concept de biogégion. (sous-titres en français disponibles)

HABITER

Une autre vision de l’habiter, de la famille, des soins (care).

Une entrevue audio de 44 minutes. Feeling at Home Transforming the Politics of Housing

« Alva Gotby remet en question le mythe de l’accession à la propriété en tant que succès et plaide en faveur d’une politique de transformation qui privilégie la stabilité, la prise en charge et la communauté plutôt que le profit, en faisant valoir qu’un système de logement juste pourrait révolutionner l’existence quotidienne. »

Le livre – Feeling at Home: Transforming the Politics of Housing par Alva Gotby, une écrivaine et une organisatrice.

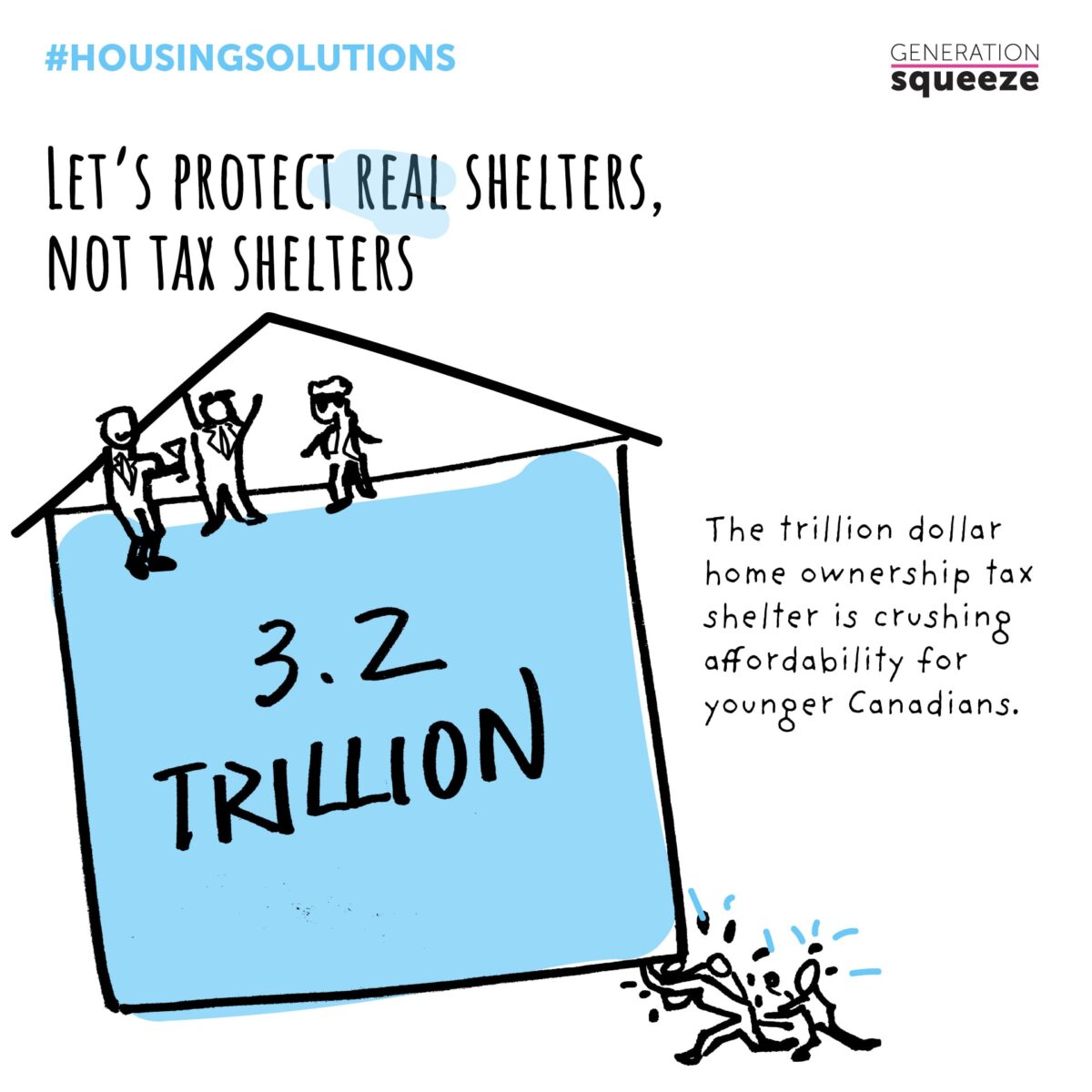

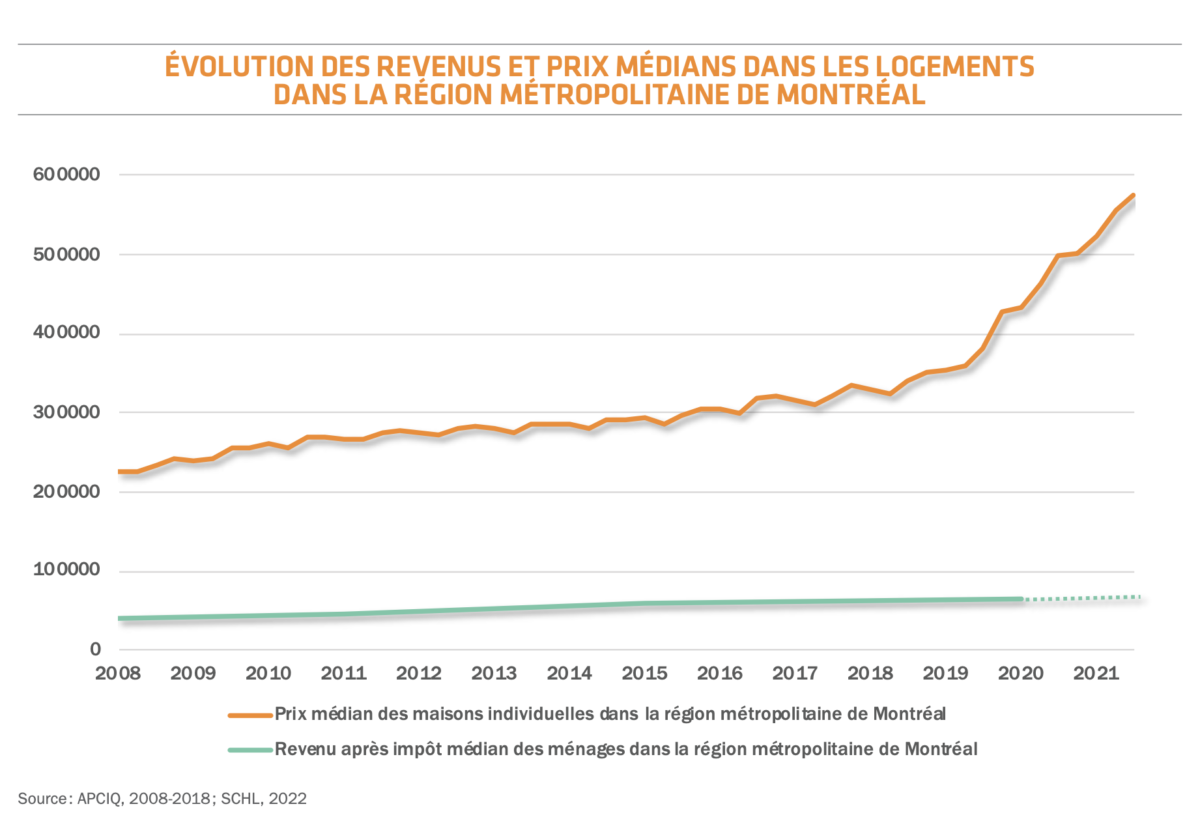

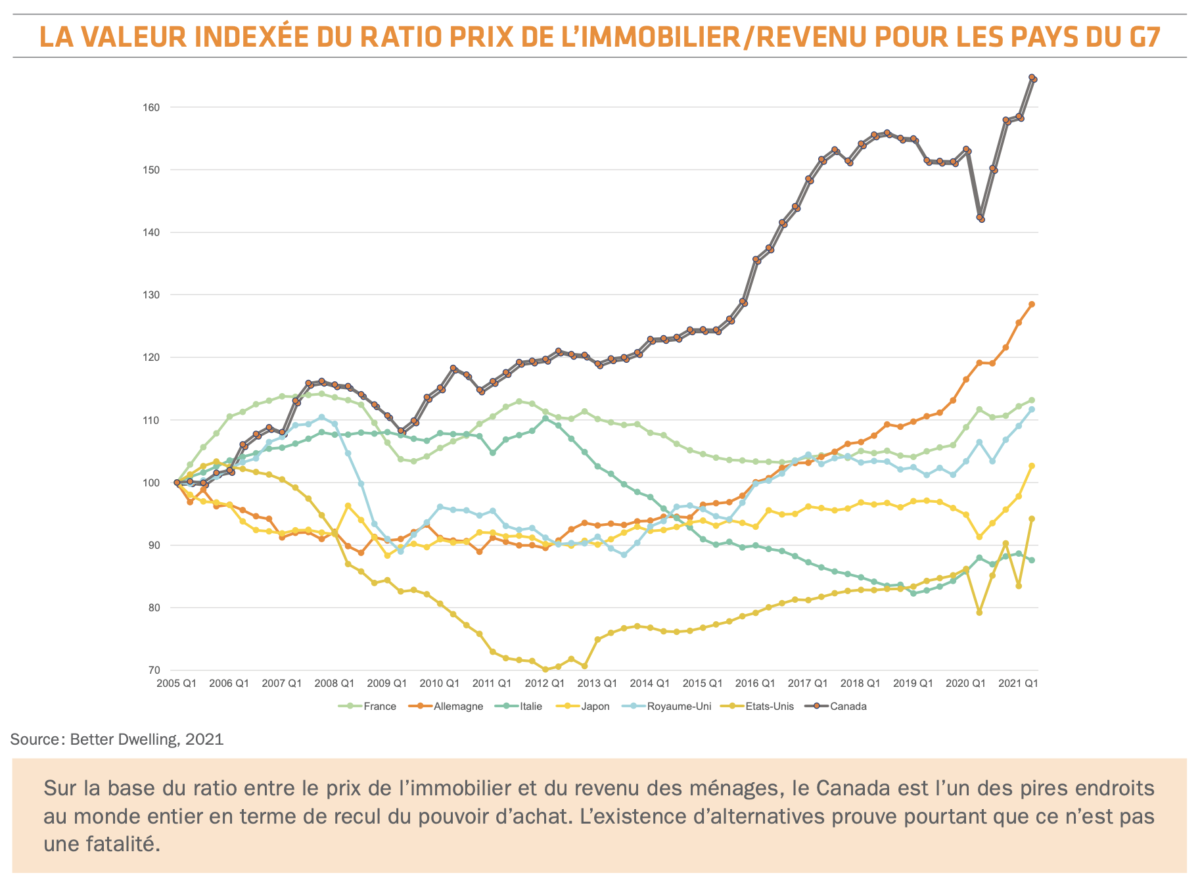

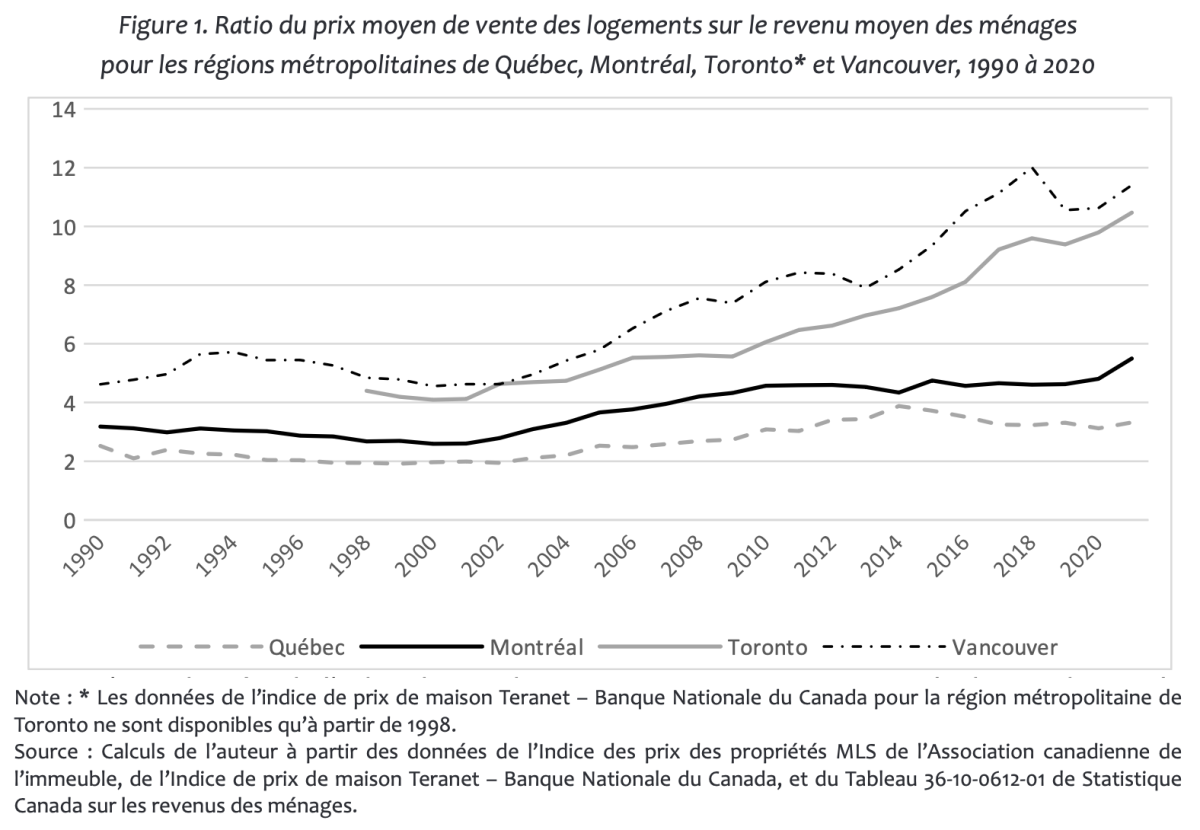

La construction de logements au « prix du marché » ne résout pas la crise du logement abordable.

« Dans les trois arrondissements montréalais les plus pauvres, soit Montréal-Nord, Villeray–Saint-Michel–Parc-Extension et Le Sud-Ouest, [les loyers moyens] ont respectivement augmenté de 48 %, 59 % et 92 %. »

L’abordabilité n’a rien de naturel, elle « résulte la plupart du temps de politiques qui ont été adoptées dans le but précis de la préserver. »

L’abordabilité ne coule pas de source en habitation par Louis Gaudreau et Renaud Goyer, Le Devoir.

Le gouvernement du Québec rend disponibles ses terrains

Mesure phare de la Stratégie québécoise en habitation déposée en août dernier, celui-ci vise à rendre disponibles des terrains et bâtiments afin que les offices d’habitation, les organismes à but non lucratif et les coopératives d’habitation développent rapidement des projets d’habitation.

Une méthode qui a fait ses preuves contre le sans-abrisme

La ville de Manchester en Angleterre veut s’inspirer d’un dispositif finlandais qui fonctionne pour aider les sans-abris à relever la tête. Ici, un logement est proposé d’emblée au SDF sans condition préalable ainsi qu’un soutien personnalisé. Cette technique contraste avant les méthodes bureaucratiques culpabilisantes où ces derniers doivent d’abord prouver qu’ils cherchent un emploi.

FINANCE et capitalisme

Finance et planification économique

Un numéro spécial de la revue Competition and Change : Rethinking Economic Planning.

J’ai traduit cet article qui fait un survol riche en références (127) : Finance et planification économique.

« La question est de savoir si et comment la planification peut être menée sous une forme plus démocratique et orientée vers les besoins sociaux et écologiques plutôt que vers la seule valeur actionnariale, mais aussi si les appareils de planification financière et leur pouvoir de coordination peuvent être appropriés pour une telle transformation.«

Les six articles de ce dossier sont en accès libre :

- Rethinking economic planning, Christoph Sorg, Jan Groos

- Finance as a form of economic planning, Christoph Sorg

- Automating away the centre? Optimal planning and the menace of bureaucratisation, Max Grünberg

- Planning progress: Incorporating innovation and structural change into models of economic planning, Nils Rochowicz

- Postcapitalist Planning and Urban Revolution, Matthew Thompson, Yousaf Nishat-Botero

- Cyber-physical decentralized planning for communizing, Pedro HJ Nardelli, Pedro E Gória Silva, Harun Siljak, Arun Narayanan

Nancy Fraser on alternatives to capitalism

Le podcast de la semaine (selon The Syllabus).

Les alternatives significatives au capitalisme ne dépendent pas seulement de la démocratisation des processus de prise de décision, mais aussi de la réimagination des structures mêmes de la vie économique. Notre podcast de la semaine plaide en faveur d’une priorité donnée aux soins, à la gestion écologique et au bien-être collectif plutôt qu’au profit et à l’extraction incessante.

L’épisode du podcast Future Histories International dure 1h40. En anglais. Mais c’est Nancy Fraser ! Sur la page d’intro de l’épisode, plusieurs publications-sources citées.

Capitalism without growth (audio anglais)

Un épisode du podcast Macrodose. En anglais. Audio seulement.

« La politique est de plus en plus polarisée, mais s’il y a une chose sur laquelle les hommes politiques de tous les grands partis sont d’accord, c’est sur la croissance – que leurs rivaux politiques n’ont pas réussi à produire de la croissance, que nous en avons besoin davantage, et que l’obtention de cette croissance résoudra tous nos problèmes, de l’inégalité et de la pauvreté à l’effondrement des services publics et à l’immobilisation des investissements.

Mais tout le monde n’est pas d’accord. Pour un mouvement croissant d’économistes de la post-croissance et de la décroissance, la croissance économique n’est ni neutre ni souhaitable. Au contraire, beaucoup appellent de plus en plus à l’abandon de notre modèle économique dépendant de la croissance, au motif que la croissance effrénée conduit notre climat et nos écosystèmes au bord du gouffre.

Notre invité d’aujourd’hui, Hans Stegeman, est une figure inhabituelle dans cette communauté : un banquier qui souhaite que la finance, et plus largement l’économie, dépasse la croissance pour le bien de la planète. Hans est économiste en chef à la Banque Triodos, ainsi que l’un des principaux auteurs et penseurs de l’économie post-croissance. Dans l’épisode d’aujourd’hui, Hans et Adrienne discutent de la décroissance, du mythe de la finance verte et des raisons pour lesquelles la rupture avec les règles de l’économie traditionnelle est la première étape vers un avenir durable. »

Autres articles traduits de l’anglais

Notre avenir est peut-être en grande partie derrière nous

Traduction d’une entrevue avec Ruha Benjamin sur Urbanomnibus : Perhaps a Lot of Our Future Is Behind Us, 2025.01.16 – [Une référence The Syllabus]

L’auteure critique les technologies « intelligentes » et les projets futuristes – comme la colonisation de l’espace ou les « villes intelligentes » à forte surveillance – qui masquent les inégalités structurelles et renforcent les inégalités raciales et sociales. Au lieu de cela, elle plaide pour des formes d’imagination collectives et libératrices, enracinées dans les soins, les réalités vécues et les connaissances communes.

Malm et Mangione (extraits)

Au milieu de la décadence capitaliste, de la violence d’État et de l’effondrement écologique, Andreas Malm critique la violence politique et interroge l’immoralité des profits tirés de la destruction de la planète. Ce texte décrit les espoirs déçus sous Biden, du rétablissement post-pandémie à l’action climatique bloquée par les intérêts des entreprises et des combustibles fossiles, incarnés par Joe Manchin. L’aggravation des problèmes de santé et de la précarité économique ouvre la voie à la protestation dramatique de Luigi Mangione, qui dénonce la mainmise des entreprises sur la survie élémentaire. Mais les actes isolés ne démantèleront pas le pouvoir – seule une action collective soutenue peut le faire.

Le dépassement et l’objectif d’un réchauffement de 1,5 degré Celsius

Traduction de : OVERSHOOT AND THE 1.5-DEGREE CELSIUS WARMING TARGET de David Schwartzman. Il s’agit d’un long commentaire sur le livre Overshoot publié par Andreas Malm et Wim Carton.

Je me demande COMMENT Schwartzman compte s’y prendre pour réaliser ce qu’il nomme, en passant : L’élimination complète du complexe militaro-industriel, y compris de son infrastructure de combustibles fossiles, libérera de vastes quantités de matériaux, en particulier de métaux, pour la création d’une infrastructure mondiale d’énergie éolienne et solaire. On n’a pas l’air parti pour ça !