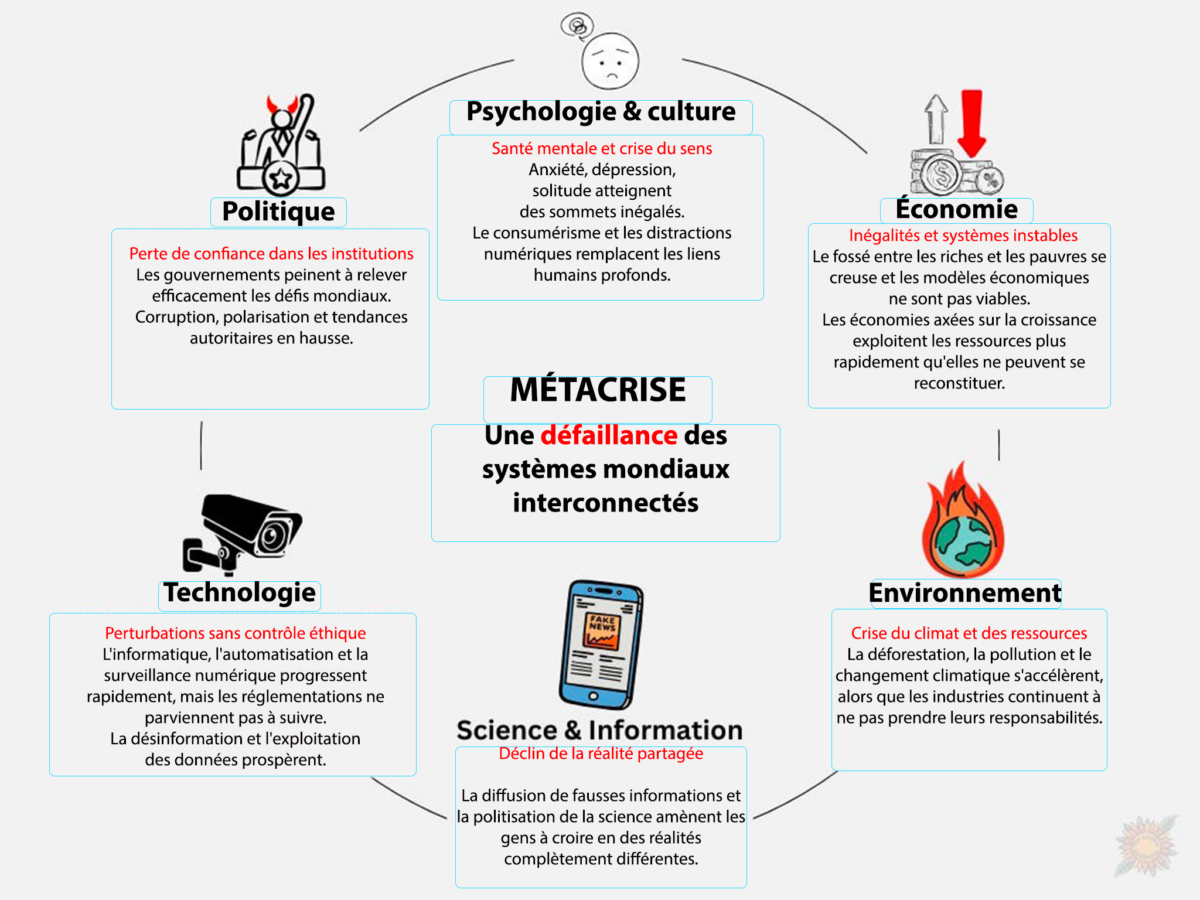

Il y a un malaise dans l’air. Le monde a l’impression de se précipiter vers quelque chose, même si personne n’arrive à s’accorder sur la nature de ce quelque chose. Derrière les débats sans fin, les changements politiques, les avancées technologiques et les conflits mondiaux, il y a une crise plus profonde – UNE MÉTACRISE – qui parle de l’effondrement du sens (The crisis of meaning), de la dégradation de la vérité (Post-Truth) et de l’érosion des liens humains (Loneliness in a Connected World).

Dans son article sur la « métacrise » Chusana Prasertkul propose un graphique qui parle. J’en ai fait une traduction que voici :

Sur la question de la diminution des liens sociaux, un sujet que déjà en 2000 Robert Putnam abordait (fr) dans son Bowling Alone: The Collapse and Revival of American Community, Derek Thompson propose un long article dans le dernier numéro (février 2025) de The Atlantic : The Anti-Social Century ($).

J’ai dû m’abonner (premier mois gratuit) pour avoir accès à cet article. J’en ai fait ici une traduction française. Un très bon article que je vous recommande !

crise du logement

Dans son excellent livre Our Crumbling Foundation : How We Solve Canada’s Housing Crisis, » Gregor Craigie passe en revue la situation du logement dans différents pays (et villes) : Tokyo, Singapour, Helsinki, Paris, Vancouver, Montréal, Berlin, Saint-Boniface (Québec), Londre, Toronto, Calgary…

Le chapitre sur Montréal porte sur l’effet Airbnb. Celui sur Saint-Boniface, en Mauricie, porte sur la difficulté des familles monoparentales avec plusieurs enfants à se loger… Ici quelques paragraphes (ma traduction) du chapitre THE AIRBNB EFFECT – Montreal

L’effet Airbnb – Jean-François Raymond ne s’attendait pas à recevoir un avis d’expulsion dans les derniers jours de 2022. Cela faisait vingt-deux ans qu’il vivait dans son spacieux appartement du quartier Hochelaga-Maisonneuve, dans l’est de Montréal.

Une recherche rapide sur Airbnb montre que les appartements de deux chambres à coucher de la rue Ontario se louent entre 265 et 460 dollars la nuit en juillet. (…)un appartement comme celui de Jean-François pourrait atteindre plus de 10 000 dollars par mois en été, s’il était rénové.

La location à court terme est une préoccupation à long terme dans de nombreuses villes, mais l’inquiétude est particulièrement prononcée à Montréal en raison du grand nombre de locataires dans la ville. En fait, Montréal a la plus grande proportion de logements occupés par des locataires de toutes les grandes et moyennes villes d’Amérique du Nord. Selon le recensement de 2016, plus de 63 % des logements montréalais étaient loués. La ville a été connue pendant de nombreuses années comme un paradis pour les locataires en raison des loyers bas et des taux d’inoccupation élevés, grâce à une abondance de logements locatifs de faible hauteur.

En annexe de son livre de 320 pages Gregor Craigie rassemble les 37 recommendations auxquelles il est parvenu suite à ses recherches (ma traduction) :

Les coopératives, les offices et les organismes à but non lucratif d’habitation ainsi que les entreprises du secteur privé sont invités à consulter l’information sur la façon de déposer un projet sur le site Web de la SHQ. La date limite pour le dépôt des projets est le 12 mars 2025.

Rappelons que les locomotives F59PH utilisées actuellement sur le réseau d’exo ont été acquises auprès de la société de transport torontoise GO Transit en 2011. Elles ont fait l’objet de plusieurs travaux de rénovation à travers les années.

[Université de Montréal] L’accès inégal aux transports, aux espaces verts, aux services de proximité et à la sécurité urbaine reflète et aggrave souvent les disparités socioéconomiques. L’Atlas du projet CAMMM (Cartographie de l’accessibilité, de la mobilité et de la multimodalité) s’attaque à ces questions en proposant une plateforme numérique consacrée à l’analyse et à la promotion d’une urbanisation plus équitable.

Une initiative intéressante… qui demandera encore quelques ajustements : la traduction en français est incomplète; la pyramide des âges pour les localités difficile de la voir au complet et… une date pour ces données serait bienvenue.

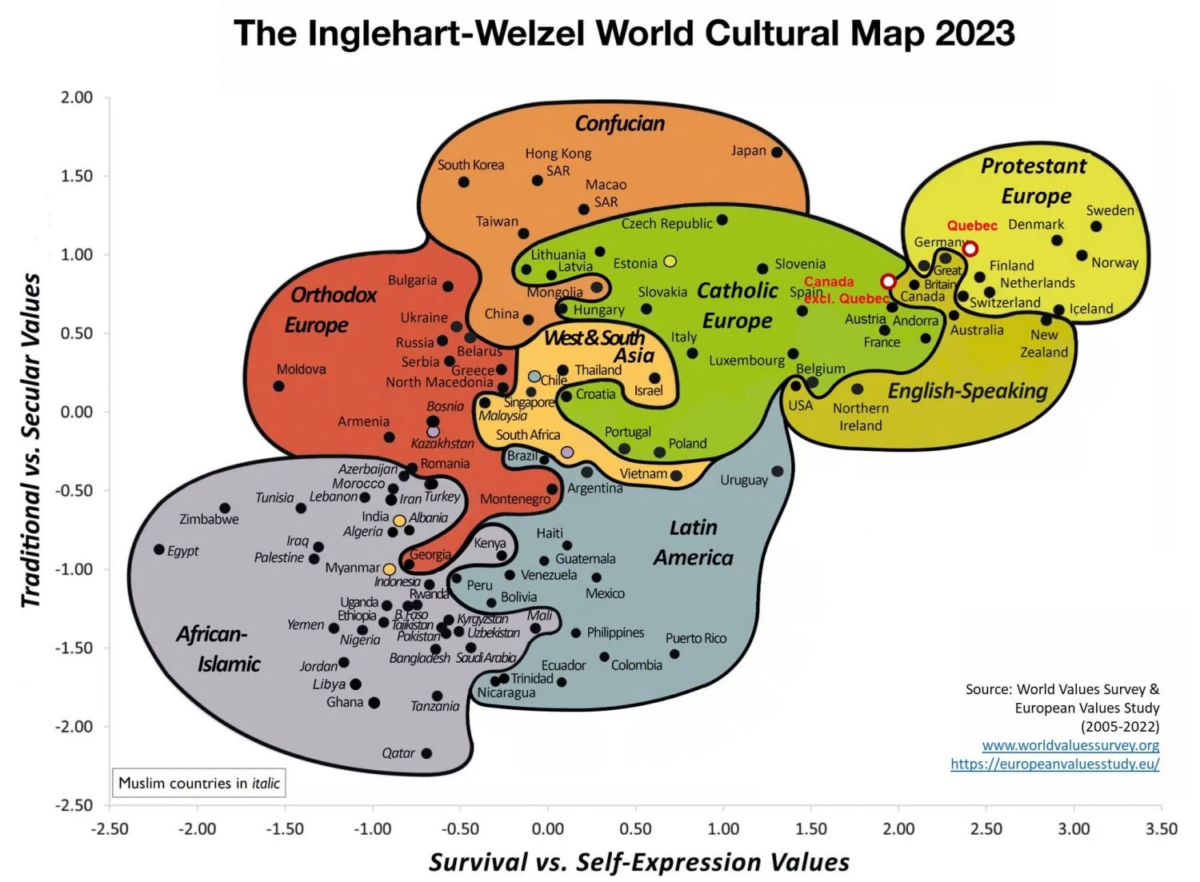

J’ai été surpris de voir apparaître cette « carte des valeurs » que je reproduisais dans mon billet du 25 décembre : tradition, coutume, religion. Baillargeon me fait connaître le Centre d’études sur les valeurs, attitudes et sociétés (Université Concordia) qui a pu replacer le Québec et le Canada-sans-le-Québec (en rouge) sur la carte des huit zones culturelles et historiques développée par les politologues Ronald Inglehart et Christian Welzel du World Values Survey.

« Le Québec se démarque encore par la langue française, ses institutions, son État providence fort (les garderies, l’assurance-médicaments, les congés parentaux, les études abordables), sa défense de la laïcité. » Le Québec se trouvant plus proche du « modèle nordique » (appellation que je préfère à l’Europe protestante !) que le Canada anglais. Une dimension où le Québec se distance du modèle nordique : la participation des femmes aux affaires publiques. Voir cet extrait du livre Social-démocratie 2.0 : Femmes scandinaves et politique.

De 2008 à 2018, alors que Québec solidaire présentait un programme résolument à gauche et critique du néolibéralisme, il a systématiquement obtenu plus de voix d’élections en élections. En 2022, le parti a décidé de recentrer son message, et il a soudain perdu des votes.

Quelques 172 logements sociaux appartenant à une organisation à but non lucratif, le Faubourg Mena’sen à Sherbrooke, ont été vendus (18,5M$) à des acheteurs privés par les administrateurs de l’OSBL qui se sont ensuite partagé le magot !

Habituellement les OBNL (ou OSBL, comme on les appelle encore dans le secteur de l’habitation) ont dans leurs « lettres patentes » une clause de dissolution qui prévoit qu’en cas de dissolution les biens de l’organisation seront dévolus à une autre OSBL ayant vocation similaire. La loi oblige aussi les administrateurs à annoncer publiquement (dans les journaux) l’intention de dissolution. Les administrateurs de Faubourg Mena’sen avaient, au préalable, changé le nom de l’organisation pour « L’Orientation Éphémère », un nom qui n’avait jamais été utilisé par l’organisme. Ce qui fait que l’annonce de la dissolution n’a pu inquiéter les principaux intéressés : les locataires. Les mêmes administrateurs ont demandé la dissolution de l’organisme aussitôt que la vente des actifs a été complété. Le Registraire a officialisé la dissolution dès le lendemain.

Le juge Martin F. Sheehan a rendu un premier jugement le 9 décembre dernier qui reconnait la validité de la poursuite intentée et fait le compte rendu détaillé des gestes posés (amendements aux statuts…) par les administrateurs. C’est une première victoire pour les habitants du Faubourg Mena’sen. Mais il reste encore beaucoup de chemin avant que cette vente soit annulée et les personnes lésées soient indemnisées.

« Comme Nixon, Biden a distillé de petites touches de patriotisme économique pour faire avaler à l’opinion le coût faramineux de l’hégémonie mondiale des États-Unis. (…) L’euphorie de Wall Street au lendemain de l’élection suggère que « les marchés » ne prennent pas très au sérieux les déclarations de Trump sur les déportations de masse ou les droits de douane prohibitifs. » Donald Trump et le désalignement électoral, LVSL, novembre 2024

Tirés de mon Syllabus hebdomadaire (flux personnalisé et autres trouvailles de l’équipe).

Le service public conçu comme flux (practice) de valeurs publiques et privées co-créées. « this paper proposes a public services as practices framework. This framework defines public services as bundles of shared public value co-creation practices that consists of templates and performances. » Public services as practices: towards a framework for understanding co-creation and co-destruction of private and public value, Per Skålén.

Par Rosie Collington et Mariana Mazzucato. La théorie de la valeur publique (PVT) est apparue dans le cadre d’un paradigme plus large de l’administration publique qui appelait au recentrage de l’État dans l’identification et la gestion des activités publiques en réponse aux tentatives des politiciens néolibéraux de le marginaliser. Les partisans de la TPP restaient néanmoins ambivalents quant au rôle de l’État dans la production des biens et services nécessaires à la création de valeur publique. Au cours des décennies qui ont suivi, l’externalisation du secteur public a pris de l’ampleur et s’est étendue, en particulier dans les économies anglo-saxonnes. Le PVT n’est pas en mesure de rendre compte des implications de ce mode de production de valeur publique et des raisons pour lesquelles il peut miner la capacité de l’État à créer de la valeur publique au fil du temps. Dans cet article, nous soutenons que le fait que l’État soit dissocié de la production de valeur publique nuit à sa capacité d’apprentissage et d’adaptation des organisations, qui sont essentielles pour que l’État puisse répondre à l’évolution des besoins et des demandes. Parce que ce qui constitue la valeur publique évolue, les ressources et les capacités de production de la valeur publique doivent également être reconfigurées. En d’autres termes, la création de valeur publique dépend de l’innovation des moyens de production de valeur publique. Nous plaidons en faveur d’une réintégration de l’État dans la production de valeur publique et pour que les secteurs publics aillent au-delà de l’externalisation de la fourniture de services et de fonctions de base. (ma traduction)

J’aurai publié 27 billets au cours de l’année qui se termine, en comprenant celui-ci. Quatre thèmes peuvent les regrouper : logement et urbanisme; action sociale et philosophie politique; écologie, économie; réseaux numériques.

Comme d’habitude mes billets ont été nourris, stimulés par des lectures, dont plusieurs parutions et numéros thématiques de revues (Possible, À bâbord, Action nationale) mais aussi par les mémoires déposés lors de la commission parlementaire sur l’aménagement et l’urbanisme tenue fin avril. Des initiatives remarquables : des achats « massifs » de logements privés par certains OSBL permettant de « sortir du marché » ces logements et ainsi d’en garantir l’abordabilité à long terme.

J’étais assez fier de présenter le résultat d’un travail d’archivage des quelques 180 études réalisées par le Laboratoire de recherche sur les pratiques et politiques sociales entre 1998 et 2014. Le billet du 13 septembre retrace mon parcours de formation en regard des questionnements sur l’avenir du travail social. Les autres billets touchent des questions politiques telles : le populisme est-il toujours de droite ? Sabotage et révolution sont-ils compatibles avec la démocratie ?

L’enjeu d’une transformation radicale de nos économies pour les rendre compatibles avec les limites de la planète est ce qui relie ces billets. Une étude publiée par l’IRIS, que j’ai ajoutée en note à la fin de l’article « économie écologique » qui portait essentiellement sur une publication française, mériterait un billet pour elle seule : L’empreinte matérielle de la couverture des besoins de base au Québec. Le billet sur l’énergie propre fut stimulé par la lecture des multiples mémoires déposés lors d’une consultation « estivale » par un comité parlementaire sur la question. Plusieurs des organisations de la société civile ayant participé à cette consultation ont formulé par la suite 14 revendications d’un regroupement de la société civile pour un avenir énergétique juste et viable au Québec.

La crise des médias a fait beaucoup parler d’elle… par les multiples fermetures et mises à pied dans le secteur qui ont amené le gouvernement fédéral à légiférer pour tenter d’amener les géants du Web à redonner un peu. Ces géants qui se sont imposé en moins de 20 ans comme un espace public incontournable… Pendant ce temps, des réseaux « alternatifs » se développent : En commun – Praxis, notamment.

Deux autres billets hors thèmes, dont le compte rendu d’une randonnée à vélo avec photos et vidéos que je compte bien refaire !

Traductions des articles cités

Je ne sais si vous avez remarqué, au bas des pages de ce carnet, une extension qui permet de traduire mes billets. Non pas que j’aie beaucoup de lecteurs anglophones mais… on peut toujours espérer ! En fait c’est plutôt aux lecteurs unilingues francophones, ou même ceux qui sont bilingues comme moi mais qui préfèrent lire en français, que j’ai pensé en offrant de plus en plus souvent des liens vers les traductions réalisées par translate.google.com.

J’ai commencé au cours de l’année à lire des traductions des articles plutôt que les originaux, en ayant toujours sous la main les originaux car, il faut l’avouer les traductions ne sont pas parfaites. Mais elles sont suffisamment fidèles pour me permettre de saisir l’essentiel d’un article en beaucoup moins de temps ! Vous remarquerez, si vous vous rendez sur une page traduite par la machine Google, que lorsque vous cliquez sur une phrase du texte traduit… une petite fenêtre apparaît au dessus de la souris avec le texte original – vous permettant même de qualifier la dite traduction. C’est mon cadeau de Noël ! Vous me dites si vous appréciez, je continuerai de le faire avec plus de constance.

Même l’éditorial du Globe and Mail s’en mêle : si on veut combler les besoins identifiés par la SCHL (5,8 millions 1soient les 3,5 qui manquent selon la SCHL et les 2,3 millions qui seraient construits « normalement » de nouveaux logements au Canada d’ici 2030), il faudra construire trois fois plus de logements par an qu’il s’en est construit durant les années 2010. Et cela chaque année d’ici 20302Et ça ne compte pas les logements qu’il faudrait rénover pour les mettre à niveau (chauffage, isolation) devant le défi climatique.

L’éditorial souligne que c’est une des rares questions sur laquelle les partis fédéraux pourraient s’entendre.

There also must be new rules to quell speculation. Mr. Eby’s [du NPD de Colombie-Britannique] plan includes a “flipping tax.” More moves on those lines will help. Housing should not be a financial asset. It should not be the pillar of people’s retirement plans. Prices to buy and rent should, at most, tick up modestly over time.

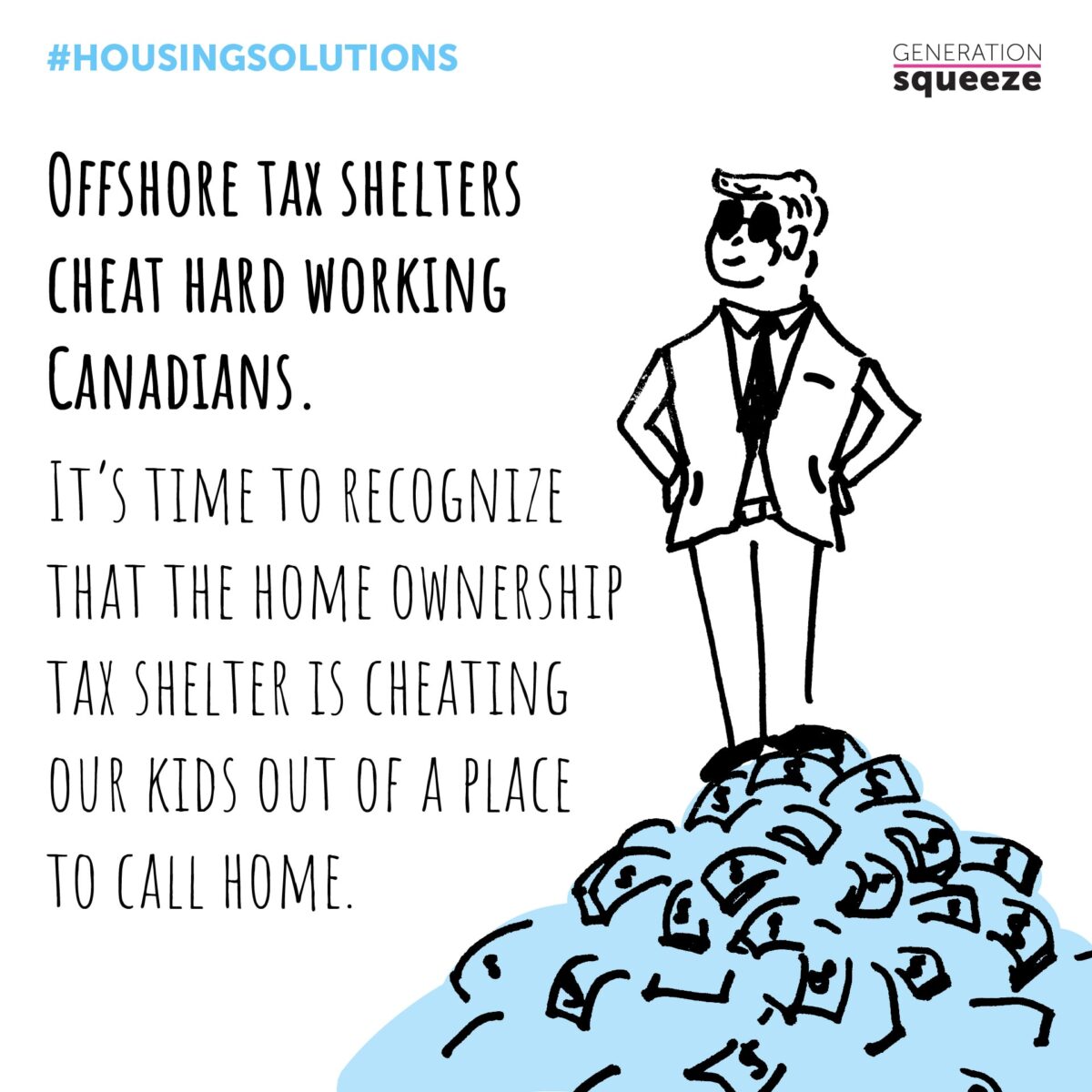

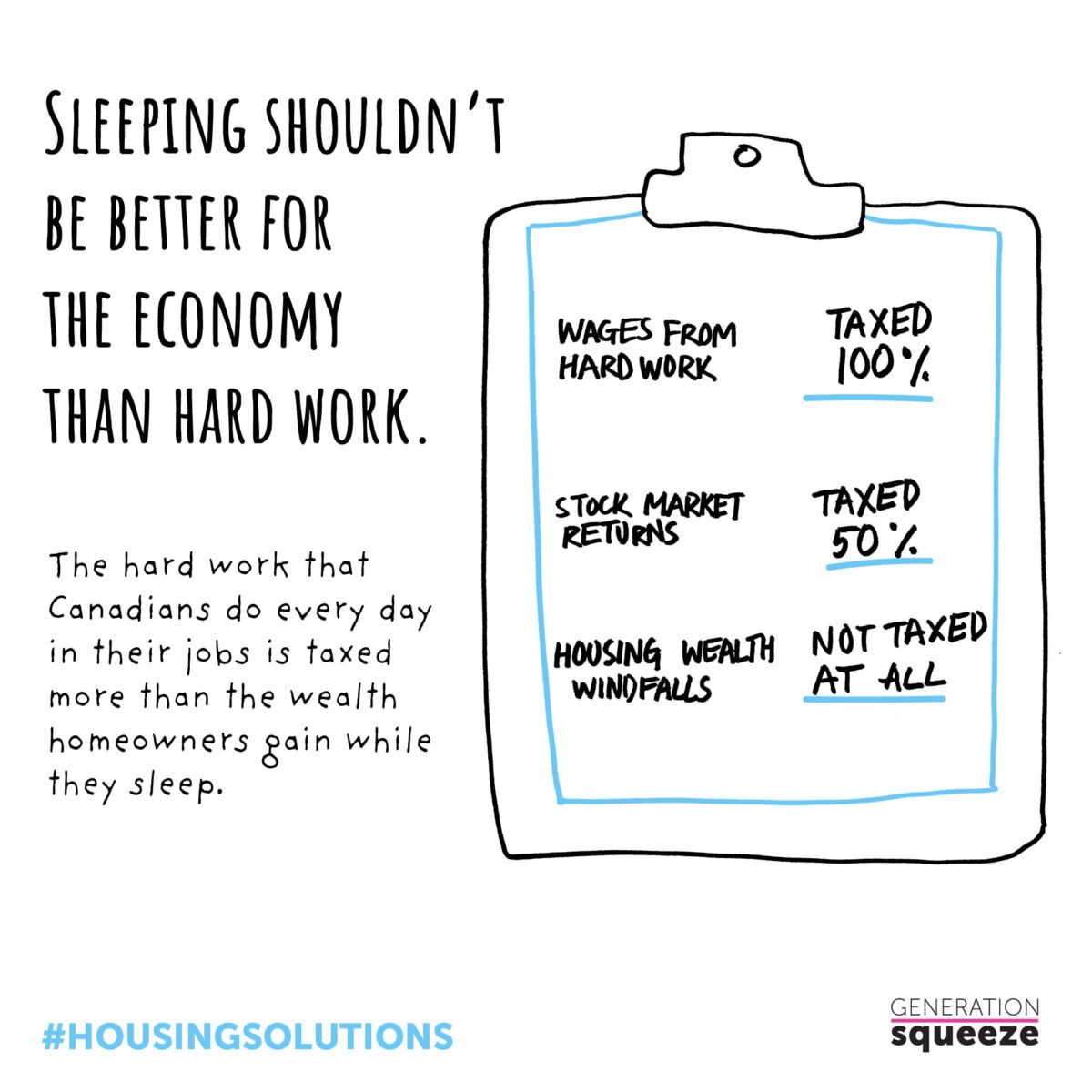

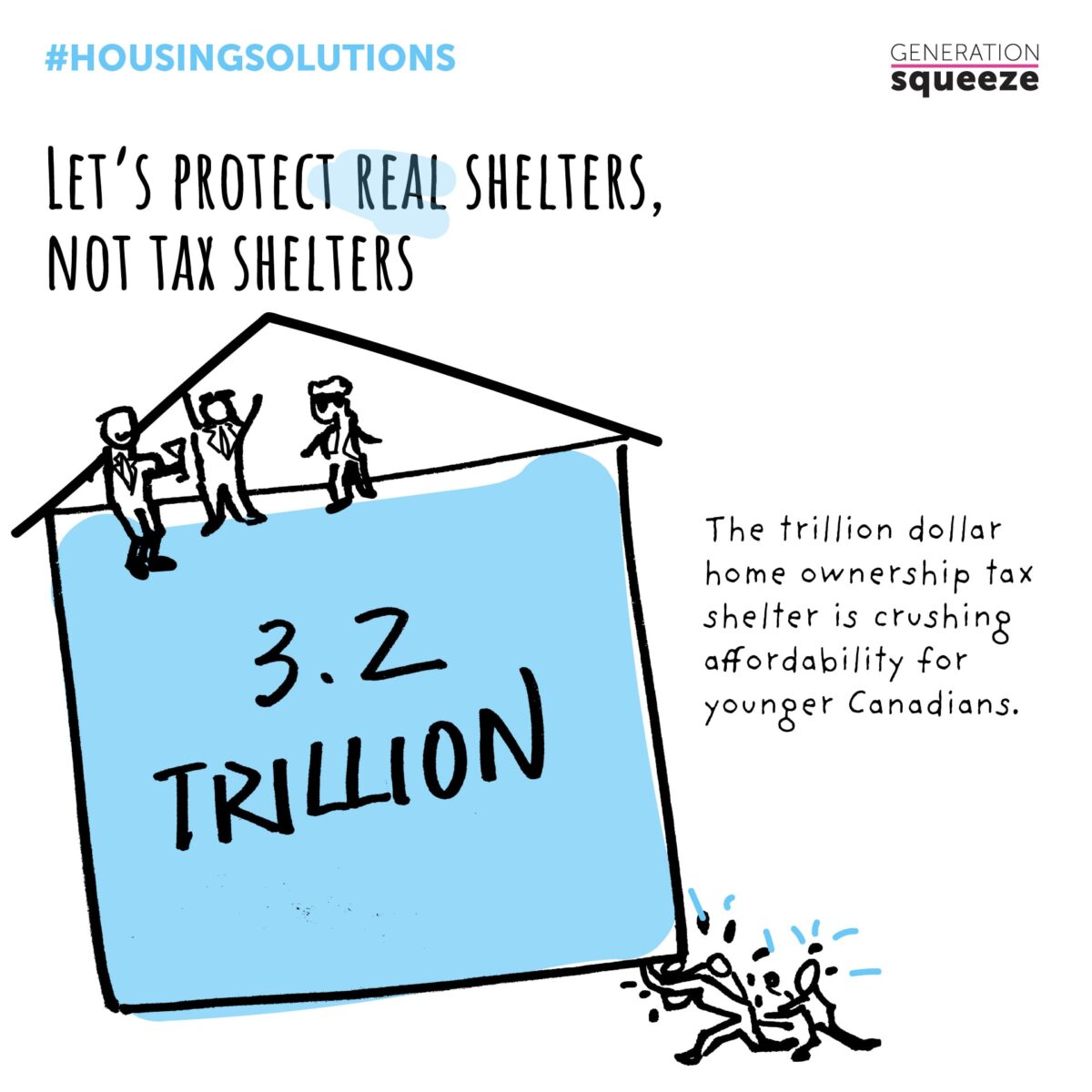

Des taxes sur les « flips » (j’achète, je rénove un peu -ou pas- et je revends un an3Certaines municipalités ou arrondissements peuvent exiger des temps de résidence plus longs plus tard, empochant les profits sans payer de taxe, parce que c’est ma résidence principale). Comme le dit Generation Squeeze, 100% des salaires sont taxés, 50% des revenus de placement, mais 0% des revenus de la résidence principale… alors que la valeur de cette richesse non taxée a augmentée de 350% pendant que le coût de la vie augmentait de 48% (depuis 20 ans). « Notre système fiscal met actuellement à l’abri de l’impôt les 3,2 billions de dollars que les propriétaires de maison ont gagnés depuis 1977 »(tiré de l’article en français sur le site GenSqueezeRompre avec la dépendance…)

Ce même groupe propose une « taxe sur les maisons valant un million ou plus » graduée de 0,2% à 1% de la valeur.

[U]ne maison valant 1,2 million de dollars mènerait à payer 400 $ ; vendre une maison valant 1,5 million de dollars mènerait à payer 1 000 $. Comme pour les programmes d’hypothèque inversée dont on vante tant les mérites à la télévision, vous n’auriez pas à payer ce montant tant que la maison n’est pas vendue, pour éviter de porter atteinte aux personnes qui sont propriétaires d’une maison qui vaut un million de dollars, mais dont les autres sources de revenus sont relativement faibles.

La comparaison que faisait Paul Kershaw4Dans un article du Globe and Mail paru en décembre dernier, animateur et fondateur de GenSqueeze, entre les provinces canadiennes (« The Home Ownership Tax Shelter is unfair to Prairies, Quebec and Atlantic Canada« ) peut très bien s’appliquer à l’intérieur d’une province : les impôts qui sont « épargnés » par les possédants sont nécessairement payés par les autres… Ce qui pouvait faire sens en 19725Moment de l’établissement de l’exonération d’impôt de la résidence principale, comme un moyen de favoriser, encourager l’accès à la propriété à une époque où les maisons étaient un lieu où l’on s’établit pour élever ses enfants… avant d’être un moyen d’épargner à l’abri de l’impôt, ou un investissement payant et peu risqué… cela ne fait plus sens quand il faut mettre 70% de son revenu pour se loger !

In Canada, one of the early adjusters, the average buyer of a detached home now needs to spend nearly 70% of their pre-tax household income on mortgage payments, property taxes and utility bills, according to the Royal Bank of Canada, up from 46% at the start of 2020.

Je décroche un peu quand Kershaw propose d’affecter les 5 G$ recueillis à faire du logement abordable mais aussi aux services aux aînés ! Déjà, juste pour le logement, je me demande ce que ça représente en regard des besoins.

Quel est le poids de 5 G$ devant les besoins identifiés par la SCHL : 5 millions de logements. À 500K$ par logement, c’est 2,5 B$ soit presqu’autant que la bulle de l’abri fiscal immobilier (3,5 B$) accumulé depuis 1977 : sur sept ans, d’ici 2030, c’est 300-500G$ par année. Donc le 5 G$ d’une taxe spéciale représente un levier de l’ordre de 1-2% de l’effort nécessaire.

Mais ce ne sont pas les mêmes maisons qui seraient construites, suivant la courbe « normale » ou celle « suralimentée » par une intervention publique et collective concertée pour du logement abordable pérenne. Du logement entre les mains des collectivités, au service des ménages plutôt que de la finance.

On ne construit pas les mêmes logements, condos, ensembles de résidences et services de proximité… si on vise d’abord la formule de placement, facile à revendre; qui prend rapidement de la valeur; plutôt que la réponse aux besoins des familles, des jeunes, des retraités, des immigrants de diverses origines.

Et puis, cet effet de levier ne se ferait pas nécessairement contre les « forces du marché » mais en alliance avec une partie de celui-ci : c’est ça le « levier ». Lorsque Pomeroy ( cité à la fin de mon billet précédent) en appelait des parents et grands-parents « qui se plaignent que leurs enfants seront incapables de devenir propriétaires », pourquoi ne pas imaginer qu’ils participent à développer une solution qui nous sorte de l’actuelle crise ? En investissant une partie de leur pécule dans des projets d’investissement patient pour des logements abordables pérennes.

Notes

1

soient les 3,5 qui manquent selon la SCHL et les 2,3 millions qui seraient construits « normalement »

2

Et ça ne compte pas les logements qu’il faudrait rénover pour les mettre à niveau (chauffage, isolation) devant le défi climatique

3

Certaines municipalités ou arrondissements peuvent exiger des temps de résidence plus longs

4

Dans un article du Globe and Mail paru en décembre dernier

5

Moment de l’établissement de l’exonération d’impôt de la résidence principale

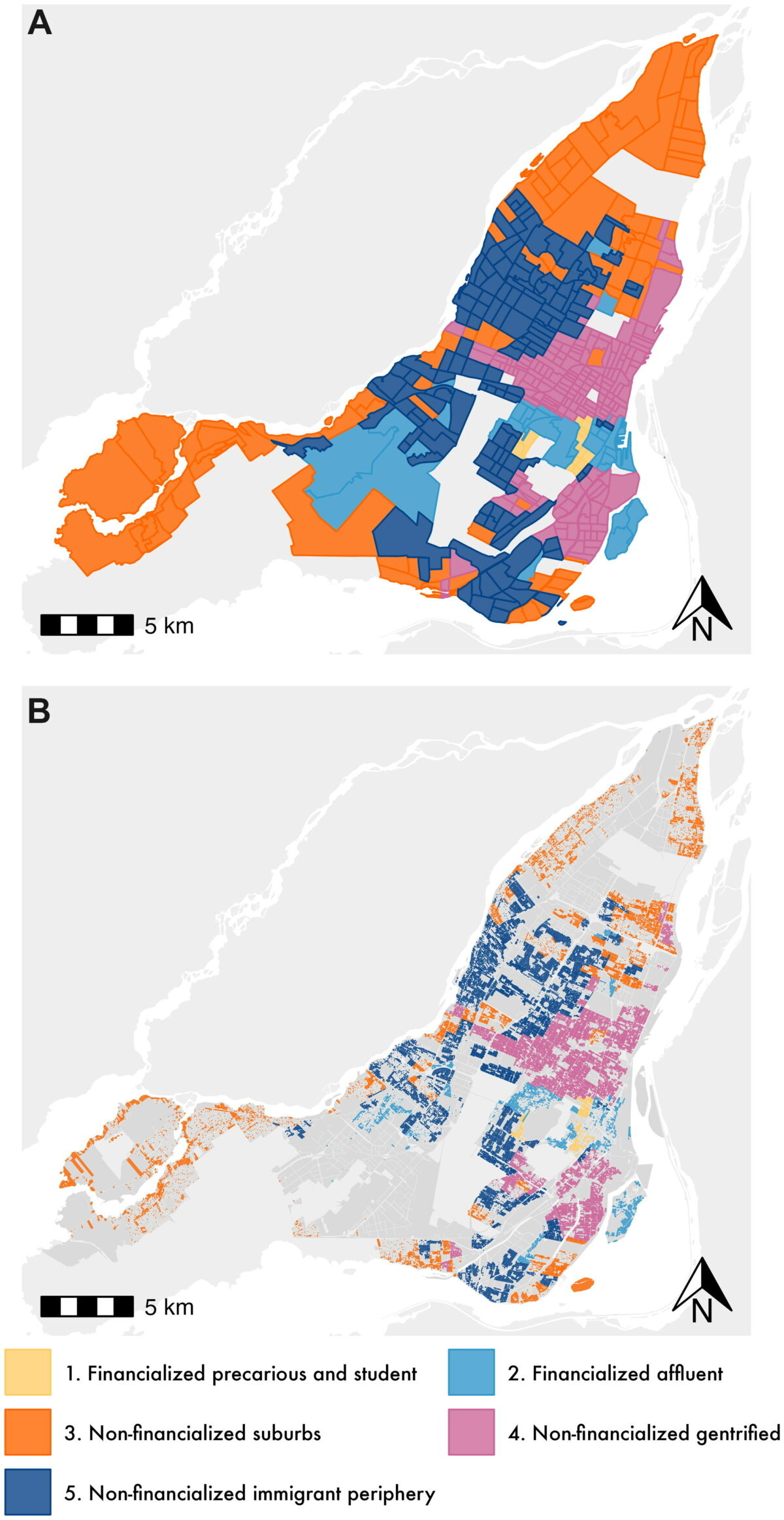

Cinq regroupements typiques (clusters) de propriété locative. Beau travail de Cloé St-Hilaire, Mikael Brunila & David Wachsmuth. Extrait de High Rises…

« Les municipalités devraient rendre les informations sur la propriété accessibles au public afin de faciliter l’examen public de l’utilisation des terrains résidentiels et de protéger plus efficacement les droits des locataires, concluent les chercheurs [Cloé St-Hilaire, Mikael Brunila et David Wachsmuth] dans un article récent du journal de l’Association américaine de planification (Journal of the American Planning Association)

« Une boîte à outils méthodologique basée sur la récupération de données publiques – mais peu accessibles – afin d’explorer la relation entre les propriétaires financiarisés, l’utilisation du sol et les variables démographiques. »

Grâce à un travail de décryptage minutieux les auteurs ont pu identifier les 600 plus grands propriétaires de Montréal, qui possèdent 32% de tous les logements locatifs alors qu’ils ne représentent que 0,46% des propriétaires. L’étude permet d’affirmer que « des proportions élevées de propriété financiarisée sont associées à des niveaux plus élevés de stress lié au logement et à des typologies de logement plus denses. »

Je me questionne cependant sur l’exclusion des petits propriétaires individuels : “landlords identified as humans and not present in the top 600 were categorized as non financialized”.

Pourtant, les nouveaux acheteurs, les rénovateurs, les investisseurs dans une propriété trop chère pour eux sont tous sous la coupe des banques, entreprises financières s’il en est. Les petits propriétaires qui n’ont plus d’hypothèque (ou presque plus) peuvent accepter des loyers plus bas que les nouveaux qui ont acheté au prix d’aujourd’hui (ou d’hier). Par ailleurs ces petits proprios sans dette ont peut-être tendance à négliger l’entretien de leurs logements si les revenus sont trop bas…

L’importance d’un accès à l’information sur les véritables propriétaires souligné par les trois auteurs est à retenir. Le gouvernement fédéral a mis en place depuis quelques années un Registre public national de la propriété effective pour les corporations fermées relevant de sa compétence, alors que « Québec a emboîté le pas et a annoncé que ses exigences relatives au registre de transparence pour toutes les entreprises faisant affaire au Québec (indépendamment de leur territoire de constitution) entreront en vigueur le 31 mars 2023 ». « Le gouvernement fédéral a annoncé qu’il entend travailler avec les provinces et les territoires afin de promouvoir une approche nationale à l’égard d’un registre de la propriété effective des biens immobiliers qui est similaire au registre en place au Royaume-Uni (disponible uniquement en anglais). (extraits de Beaucoup de bruit pour peu et Pour une transparence totale).

les causes de la flambée des prix

La série de trois articles cités plus haut Explorer les causes de la flambée des prix… par Steve Pomeroy répond avec aplomb aux mythes qui ont cours : c’est le manque de construction (l’offre) qui cause la hausse des prix… ou encore c’est la demande excessive. Dans le premier article Pomeroy montre que le marché a produit plus de nouveaux logements que la croissance des ménages, à hauteur de 30 000 logements par année, pendant la période 2006-2016. Le vrai problème de l’offre c’est que « les nouvelles constructions ne correspondent pas au genre de logis ni à la superficie recherchés, qu’elles ne se situent pas dans des endroits désirables, ni offertes à des prix abordables. »

Dans le second article, l’auteur rappelle que « au cours d’une année donnée, il n’y a que 5 % des ménages qui sont actifs et responsables des résultats du marché. (..) Ce nombre relativement restreint de participants au marché est composé de personnes à revenu élevé (en particulier des familles à deux revenus) et de personnes ayant accumulé des fonds propres, un gain inattendu dû à la hausse des prix des propriétés. » Alors, « Ce n’est donc pas la quantité d’acheteurs (p. ex. la demande globale, provenant de la croissance des ménages et de l’immigration), mais la qualité (les revenus et le patrimoine, aidés par de faibles taux hypothécaires) de cet infime segment de « teneurs de marché » qui a fait monter le prix des propriétés. » Le problème du côté de la demande n’est pas qu’il y a trop d’acheteurs mais qu’il y a des acheteurs « suralimentés » par leurs capacités accumulées (patrimoine).

Le troisième article rappelle que ce sont des changements aux lois qui ont favorisé la croissance de l’habitation comme forme d’investissement. Des changements à ces lois pourraient inverser le cours des choses, par exemple en réduisant ou éliminant l’exemption de gain de capital pour la résidence principale. Une proposition controversée, certes : « une telle politique fiscale constituerait un suicide politique étant donné que les deux-tiers des électeurs sont des propriétaires existants« . Ou encore une transformation de la « taxe de bienvenue » qui serait payée par le vendeur plutôt que l’acheteur et qui serait « suffisamment élevée pour pouvoir confisquer une portion significative de la plus-value, puisqu’il s’agit de l’élément qui alimente la capacité d’achat à des prix élevés et qui exacerbe les prix excessifs des habitations« .

Plutôt que de créer un stimulus général d’offre les gouvernements devraient investir directement pour augmenter l’offre là où le marché n’y subvient pas, ou encore en permettant aux organismes à but non lucratif d’acquérir des actifs locatifs existants.

La conclusion de Pomeroy :

Les parents et les grands-parents qui se plaignent que leurs enfants seront incapables de devenir propriétaires constituent en fait un obstacle à une réforme sérieuse. Ils peuvent aider à créer un meilleur avenir pour leurs enfants, mais seulement s’ils renoncent à leurs propres gains exceptionnels.

Pour que le système de logement puisse offrir un abri de base à tous, il faut démarchandiser les habitations et les considérer comme étant un bien de nécessité et un droit.

Après un état des lieux en matière d’abordabilité et de durabilité : des prix inabordables dans les villes qui poussent vers un étalement urbain incompatible avec les objectifs de la transition climatique, le rapport met en lumière les grands gagnants de la crise actuelle. Les grands promoteurs immobiliers, les propriétaires de longue date, les investisseurs immobiliers, les courtiers immobiliers et les finances municipales.

Graphique tiré de Portes ouverte, page 37

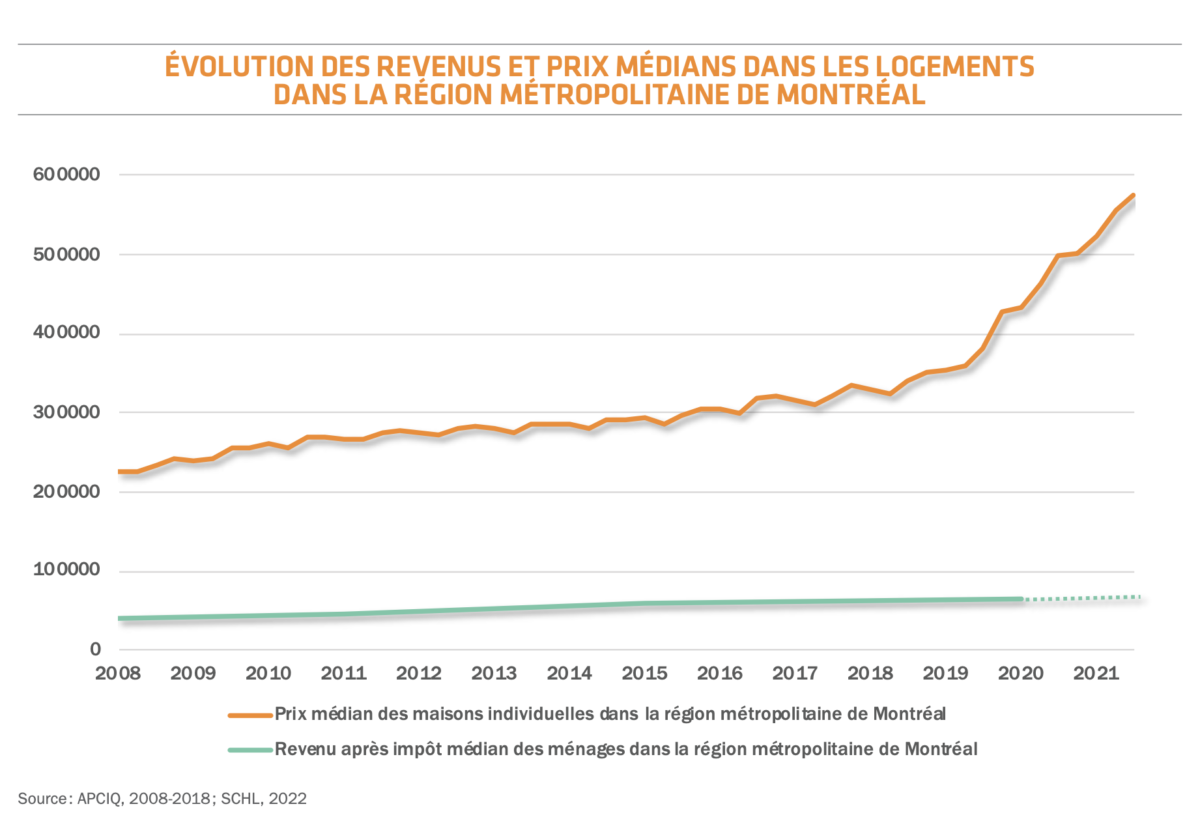

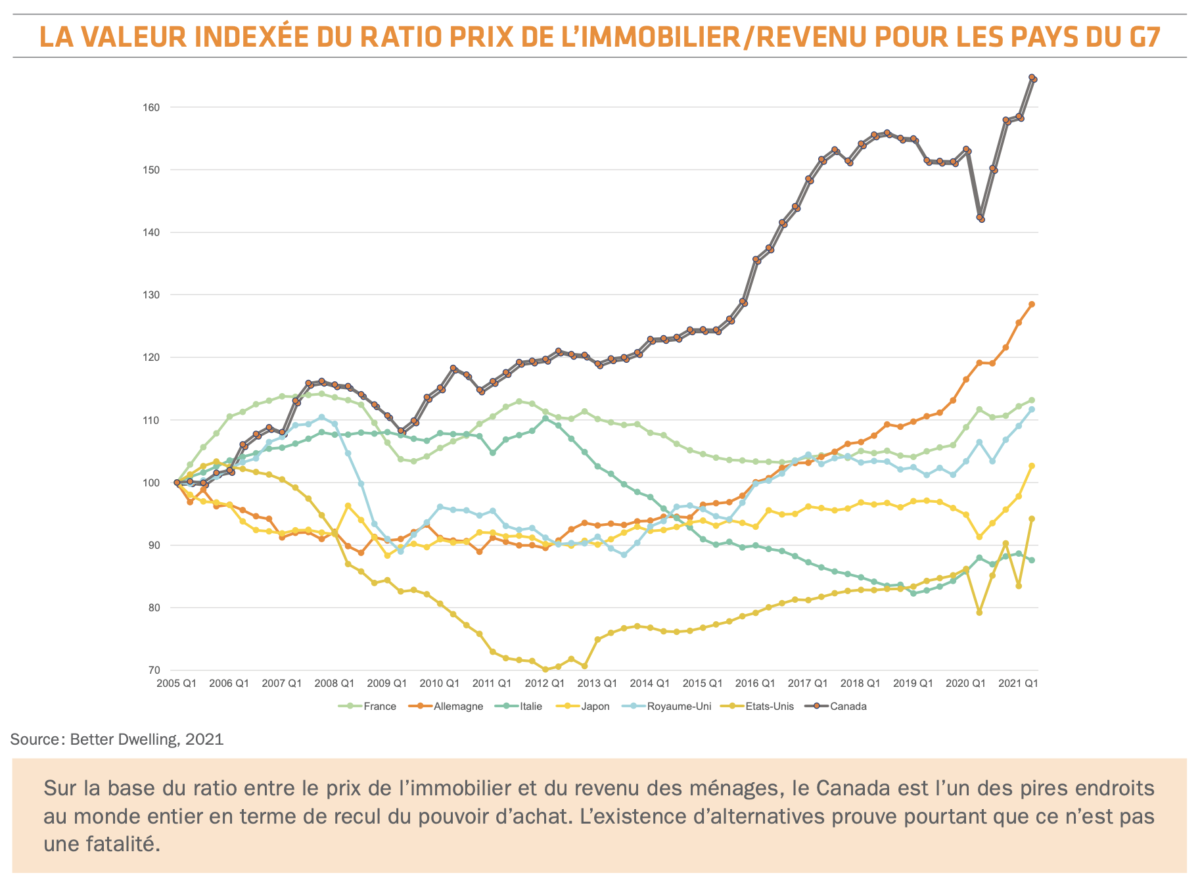

Il est notable que cette crise de l’accessibilité du logement est particulièrement marquée au Canada par rapport aux autres pays du G7 :

Graphique tiré de Portes ouverte, page 24

Cette crise est complexe et il n’y aura pas de solution passe-partout.

Pour en finir avec la crise de l’habitation et des changements climatiques, les défis à relever sont des défis de gouvernance et de solidarité. Les solutions mises en place ne seront jamais assez bonnes, assez innovantes, assez bien financées pour nous décharger de l’obligation de changer. Changer la façon dont on aménage le territoire, changer la façon dont on épargne de l’argent, changer la mesure d’espace que l’on se réserve à nous-mêmes et que l’on protège des autres, changer ce qu’on exige de nos élus et de nos professionnels. (PO p. 26)

Quatre « portes à ouvrir » pour sortir de la crise :

Combler le déficit d’espace habitable dans les milieux durables

Réformer le cadre d’aménagement québécois

Augmenter les capacités résidentielles des milieux urbains

Encourager la densification

Freiner l’étalement urbain

Créer un marché immobilier sans spéculation

Affranchir les municipalités de leur dépendance à l’appréciation foncière

Redistribuer la plus-value immobilière

Empêcher la spéculation sur les immeubles locatifs

Protéger le parc locatif de la conversion en hôtels clandestins

Construire une abondance d’unités à but non lucratif

Financer et coordonner les programmes de logements sociaux

Faciliter la mise en œuvre de projets innovants

Donner un avantage compétitif aux projets à but non lucratifs

Habiliter les municipalités à exploiter un parc immobilier rentable

Décupler la productivité du secteur de l’habitation

Remanier le cadre réglementaire

Uniformiser le processus de développement résidentiel

Prévenir le « pas dans ma cour » en fin de projet

Développer l’industrie locale pour établir une chaine d’approvisionnement

De cet ensemble de pistes qui exigeront audace et leadership j’ai été frappé par la proposition visant à Redistribuer la plus-value immobilière. Ma première réaction : c’est un peu comme le slogan « faisons payer les riches ». Mais en y repensant, il est vrai que la rente foncière et immobilière représente un profit généré par la collectivité : on achète un terrain, ou une habitation et, sans qu’on ait rien à faire, cette propriété prend de la valeur ! Cette valeur ajoutée est d’autant plus grande que le milieu de vie est jugé désirable… Et puis, ce n’est pas une idée neuve, même un économiste tel Sir Paul Collier la mettait de l’avant dans The Future of Capitalism (j’en ai parlé ici) ou encore le groupe Dark Matter qui proposait dans A Smart Commons de récupérer une partie de la plus value privée générée par les investissements publics.

« Le sacrifice de l’épargne en immobilier est un passage obligé pour créer des conditions de marché au service de tous les consommateurs. Sans engagement concret et prolongé en ce sens, les portes des collectivités viables ne seront jamais ouvertes. » (PO p. 37)

Une telle idée ne serait pas facile à mettre en œuvre ! Évidemment il faudrait distinguer le propriétaire qui se construit une fortune à coup de flips et de rénovictions et le petit propriétaire occupant qui a misé une (trop) grande partie de son épargne dans un logement onéreux… Mais à moins de se satisfaire de demi-mesures comme l’aide à l’accès à la propriété qui ne fait qu’ajouter au problème1« Les mesures de soutien à la demande constituent un remède plus nocif que le mal qu’il cherche à traiter » – PO p. 36, et d’accepter l’étalement urbain comme un phénomène inévitable, il faudra oser. En commençant par oser imaginer que la maison que j’ai achetée 100 000$ il y a 25 ans et qui « vaut » 750 000$, minimum, aujourd’hui… pourrait ne me rapporter que 500 K$. Pourquoi un investissement sécuritaire comme l’immobilier devrait-il rapporter du 8-9% par an alors que les placements sécuritaires ailleurs vous donneront (moins de) la moitié moins ? Il y a « quelque chose de pourri au royaume » de l’immobilier.

Une autre idée radicale avancée par le document de Vivre en ville : taxer les terrains plutôt que le bâti qui s’y trouve. Une manière de favoriser la densité : trois unifamiliales occupant la même superficie de terrain qu’une tour de 20 étages supporteraient le même fardeau fiscal.

Comment imaginer qu’on pourrait à la fois réduire, récupérer une bonne part de la plus-value au moment de la revente; augmenter substantiellement les taxes sur les petites propriétés (moins denses) tout en évitant une révoltedes électeurs-propriétaires ?

En donnant quelque chose en retour à ces « victimes » du changement

En donnant beaucoup aux locataires actuels et futurs qui sont (encore) majoritaires à Montréal !

L’ampleur du besoin

Comme le souligne le document de Vivre en ville, il faut construire plus que le strict minimum, afin de donner le choix aux gens, leur permettre de changer de logement suivant leurs besoins qui évoluent dans le temps. Mais aussi, ce que ne souligne pas assez le document Portes ouvertes, afin de rénover le stock actuel de logement : isolations thermique et sonore, systèmes de chauffage, climatisation, aération… Il faudra des logements où déplacer les ménages pendant que des rénovations importantes seront faites sur le stock actuel.

Répondre à l’ampleur du défi, en termes de qualité et quantité, exigera des efforts de recherche-développement en matériaux, techniques, processus, outillages et chaines d’approvisionnement. S’il faut à la fois multiplier la quantité et élever la qualité des habitations produites, ne peut-on imaginer la production en milieu contrôlé, par exemple la fabrication en usine d’unités, non pas des maisons mais des pièces-coquilles, à l’isolation thermique et sonore optimisées, conçues pour être facilement assemblées sur le terrain ?

Un effort de développement de la qualité et la productivité des processus qui devrait permettre d’expérimenter et définir des normes, des produits certifiés, des protocoles d’installation et de vérification qui auraient un effet d’émulation sur l’ensemble de l’industrie.

Prendre au sérieux l’effort, le défi qui se pose devant nous, sous nos pieds, exigera un engagement collectif, une mobilisation de l’industrie vers des objectifs quantitatifs audacieux, composés, accrus par une obligation de rehaussement de la qualité et de la productivité, sans la facilité, le lubrifiant d’un taux de profit faramineux !

Choisir entre l’épargne et l’abordabilité ?

S’il est vrai que certains propriétaires considèrent le logement comme un investissement, escomptant un retour de 8-9 % par an, ou même 15-20% selon le produit (voir tableau 5 du document de l’IRIS, Analyse du marché immobilier et de la rentabilité du logement locatif, 2020), pour la majorité des gens la valeur de la propriété est virtuelle. Seuls ceux qui vendent aujourd’hui réalisent cette valeur.

Pour plusieurs des propriétaires de longue date la valeur théorique de leur logement est… exagérée, pour ne pas dire ridiculement élevée. Et si on consacrait une partie de cette valeur spéculative pour construire du logement de qualité, à bon marché, adapté aux défis climatiques et de densité urbaine ?

Faut-il vraiment, pour atteindre l’abordabilité, « sacrifier l’épargne », comme le suggère le document PO page 37 ? Ce n’est pas l’épargne qu’il faut sacrifier, c’est une épargne à croissance spéculative. S’il faut dégonfler la bulle pour orienter ailleurs et autrement l’industrie, ne pourrait-on offrir aux épargnants de participer volontairement à ces investissements socialement nécessaires ? Les retours seraient moins faramineux, mais ils permettraient de répondre aux besoins de demain, tout en améliorant le tissu urbain et la qualité de l’habiter.

Quelques questions à éclaircir

Qu’est-ce qui empêche Montréal de devenir propriétaire, tel que suggéré à la solution-clé #12 (PO p. 47) ?

La SHDM ne peut-elle être ce bras immobilier ?

Et si les conditions du marché restent les mêmes, les constructions nouvelles ou rénovations majeures conduiront à des prix similaires, non ?

Sauf que Montréal (ou tout autre propriétaire hors marché) n’est pas dans la « game » pour des retours sur investissement de l’ordre de 20-25% (cf. IRIS, Analyse du marché immobilier et de la rentabilité du logement locatif, 2020) – donc ce serait un pas dans la bonne direction

Mais Montréal a-t-elle les moyens d’investir ?

Alors qu’il faudrait des milliards (G$) pour acheter terrains et propriétés pour construire et rénover des dizaines de milliers de logements

Alors que certaines (?) contraintes réglementaires et légales empêchent les villes de… faire des déficits (?) d’investir et prendre la place, exercer une « compétition déloyale » à l’endroit du capital privé ?

Comment une récupération de la plus-value n’aura-t-elle pas d’effet inflationniste ?

Le vendeur sachant qu’il sera surtaxé de 20% (hypothèse), pourrait augmenter d’autant le prix… et s’il a un acheteur à ce nouveau prix… La ville aurait obtenu des $$$ mais le marché serait encore plus fou !

En fait il y aurait moins de surenchère si la perspective de revente avec profits élevés devient plus difficile…

Si, comme le suggérait l’étude de l’IRIS en 2020 :

« Afin de limiter la spéculation immobilière et financer la construction de logements sociaux et communautaires, l’IRIS recommande notamment d’instaurer un impôt progressif sur le patrimoine et d’abolir la déduction pour gain en capital. »

Quel effet cela aurait-il sur les G$ de projets en cours de construction (ou ceux encore dans les cartons) ? Suivant la recension de imtl.org il y a présentement (2 mars 2023) 49 édifices de 12 à 63 étages en construction à Montréal, dont les plus importants valent plus d’un demi milliard $.

L’effet d’un tel, hypothétique, virage serait une douche froide sur le marché, les achats comme placements seraient moins pressés ! Moins d’acheteurs = prix à la baisse. Mais les besoins de logements sont toujours là et si les prix baissent… ils seront plus nombreux à vouloir acheter… donc les prix à la hausse !

Et si la « taxe à la bulle immobilière » n’était pas qu’une simple taxe prélevée par la Ville mais en partie une forme d’actionnariat dans le développement d’un stock de logements abordables, de qualité, durables ? Autrement dit les propriétaires (et promoteurs) se voyaient offrir des actions ou obligations à long terme à rendement sobre, patient en compensation (partielle) de la perte des profit escomptés ? Des actions garanties par les gouvernements, soutenues par les fondations et municipalités, permettant que les nouveaux logements construits, même abordables, demeurent rentables…

Mais si le marché de l’habitation devient moins spéculatif, les acheteurs de condos-placements se tourneront vers d’autres produits (marché boursier, condos-placements ailleurs…) et les promoteurs qui ont présentement à écouler des centaines d’unités risquent de voir leur château de cartes financier s’écrouler…

Un malaise nécessaire

Je suis bien conscient de n’être pas un spécialiste, ni du secteur immobilier ni de la finance. J’ai acheté deux maisons dans ma vie. La première, en 1981, était un quintuplex dont le rez-de-chaussée faisait 13 pièces, avec des plafonds aux plâtres moulés à hauteur de 10 pieds. Nous étions tous pauvres, inexpérimentés et en principe opposés à la propriété (!) aussi nous avions proposé aux locataires de participer à l’achat en propriété indivise. Avec une mise de fonds de 1300$ chacun, nous avons pu acheter le quintuplex pour 58 000$.

Extrait de StreetView dans Google Map

Aujourd’hui, ces cinq logements valent « certainement »2Notez que je n’ai pas cherché à établir la valeur actuelle de ces propriétés. Il faudrait retracer les dernières transactions enregistrées, et projeter des valeurs ajustées à l’inflation du marché depuis… plus de 2M$ pris ensemble.

La seconde maison était un duplex, acheté pour 100K$ en 1995. L’évaluation municipale en situe aujourd’hui la valeur à près de 750 K$ et le marché la valoriserait peut-être encore plus.

Je ne suis pas spéculateur… même si certains m’accuseront de l’être dans le domaine des idées. Peut-être. Mais une idée n’est spéculation que si elle reste dans le domaine spéculatif sans s’incarner, se réaliser matériellement et socialement. Et il semble que les idées dont je parle ici, certaines d’entre elles certainement, se réalisent présentement. L’exemple le plus récent : la « sortie hors du marché spéculatif » de près de 400 logements à Drummondville, grâce à une initiative de SOLIDES, un propriétaire à but non lucratif, soutenue par « des prêts assurés par la SCHL et des partenaires privés, comme la Caisse d’économie solidaire Desjardins et la Fondation Lucie et André Chagnon ».

Il faut résister à l’attrait du confort, celui intellectuel qui consiste à s’interdire de penser « hors de la boîte » des habitudes et manières normales, traditionnelles. La bulle immobilière, c’est un peu comme cette bulle de CO2 que nous avons accumulée et dont nous devons trouver moyen de la dégonfler, sans qu’elle n’éclate, si possible. Réduire la consommation d’énergie tout en changeant de combustible principal (et de processus industriels) pour produire cette énergie.

La bulle immobilière s’est gonflée rapidement après la crise du dot.com et malgré la crise de 2008 a continué de croître. Une valeur refuge, plus sécure que les actions industrielles et qui rapporte autant. Continuer de gonfler la bulle pour permettre à ses enfants d’y participer en achetant malgré les prix exorbitants ? Ou pour maintenir son élan de croissance (ou sa survie) dans un marché payant ?

Devrions-nous refuser d’explorer des solutions à hauteur des défis, parce que ça risque de choquer les susceptibilités et sentiments des investisseurs ? De les rendre insécures ? Pourtant une bonne partie de ces investisseurs sont des institutions (fonds de pension, fondations, fonds communs…) qui ont une obligation, morale sinon légale, de soutenir le développement de la société. Et puis, si les investissements immobiliers ne rapportent plus du 20-25% mais du 2-4% il faudra aux fonds de pension et consorts trouver de nouveaux filons pour maintenir leurs revenus… mais s’ils sont partenaires d’une amélioration notable de l’offre accessible et durable de logements, c’est dans une société plus riche qu’ils investiront.

Merci de m’avoir lu jusqu’ici. Vos commentaires sont toujours les bienvenus, ici au bas de l’article ou par courriel : gilles.beauchamp@gmail.com

Autres sources :

Notes

1

« Les mesures de soutien à la demande constituent un remède plus nocif que le mal qu’il cherche à traiter » – PO p. 36

2

Notez que je n’ai pas cherché à établir la valeur actuelle de ces propriétés. Il faudrait retracer les dernières transactions enregistrées, et projeter des valeurs ajustées à l’inflation du marché depuis…

Note: cet article est le premier de deux. Le second est par ici.

Si l’acquisition d’une propriété s’est imposée après la Seconde Guerre mondiale comme un placement judicieux pour préparer ses vieux jours, elle est plutôt vue, depuis plusieurs années, comme un investissement dont on attend de généreux retours à plus ou moins brèves échéances. Les flips immobiliers, la multiplication des fiducies de placement immobilier, les rénovictions et la financiarisation des grands projets résidentiels constituent autant de manifestations d’une évolution qui contribue à l’augmentation du nombre de laissés-pour-compte. [Je souligne]

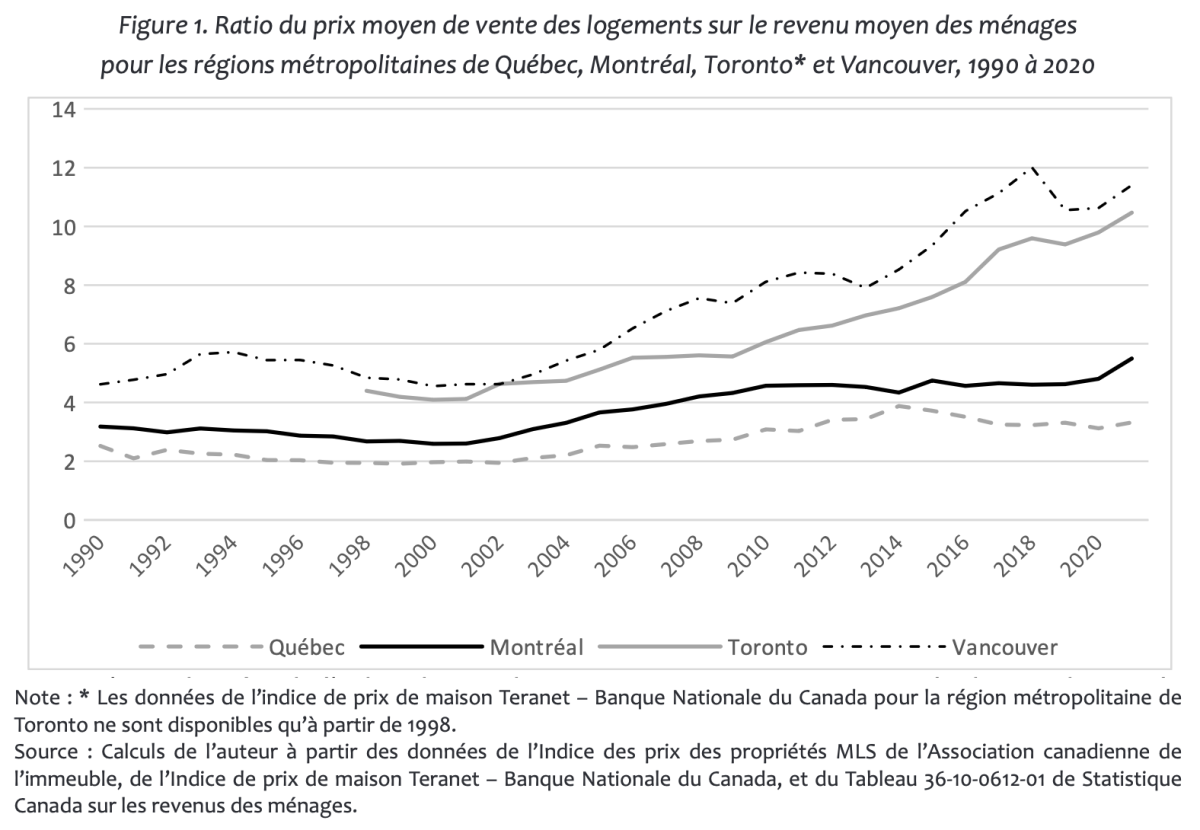

Le graphique suivant donne une idée de la croissance depuis 30 ans, qui fut encore accélérée au cours des années de pandémie. L’inabordabilité du logement est un phénomène récent…

« Très peu de ménages propriétaires assument en fait le prix de marché pour se loger. C’est la raison pour laquelle les logements demeurent abordables pour une part importante des ménages malgré les hausses de prix des dernières années. Il n’y a que les premiers acheteurs qui sont exposés aux prix des transactions, ce qui soulève des questions d’équité intergénérationnelle dans l’accès au logement (Meen et Whitehead 2020; Glaeser et Gyourko 2018) » 2 Extrait de Des logements hors de prix, Philippe Meloche p. 20

Dans sa « Petite histoire des politiques… » Louis Gaudreau note : « on assiste, depuis peu, à l’émergence de projets collectifs qui, sans nécessairement rompre avec la logique du marché, tentent de lui imposer certaines limites et de faire prévaloir l’usage sur l’échange, comme le veut l’expression consacrée. Parmi ceux-ci, on compte des coopératives de propriétaires, des fiducies foncières communautaires et des projets de logements abordables pour étudiant.es. Ces initiatives sont cependant freinées par le marché lui-même qui leur impose des coûts d’acquisition de terrains et de construction susceptibles d’en compromettre l’abordabilité si ce n’est la viabilité. » (je souligne)

Nous prenons clairement parti en faveur d’un grand chantier de logements sociaux et communautaires, en ville comme en région. En plus de permettre de loger convenablement et sécuritairement des milliers de familles et de personnes seules, ce chantier permettrait de ralentir la financiarisation immobilière résidentielle qui profite du laisser-aller de l’État, tout en répondant mieux aux pressions démographiques exercées dans la majorité des régions du Québec.

La SCHL évalue qu’il faudra construire 3,2 millions de logements d’ici 2030, dont 620 000 au Québec. Le gouvernement fédéral avec sa Stratégie nationale sur le logement investira plus de 72 milliards de dollars au cours des 10 prochaines années3le directeur parlementaire du budget du Canada affirme sans détour que les programmes de la Stratégie nationale sur le logement (SNL) ne rejoignent pas les clientèles cibles. Cité par Louis-Philippe Myre dans (Ré)occuper l’immobilier. L’appel à la densification des villes, pour augmenter le nombre de logements construits sur les (rares) terrains disponibles (dans les grandes villes) conduit à parfois à créer des « voisinages sans âme » dont Griffintown constitue un exemple. Richard Ryan propose une intéressante Petite réflexion sur la densification. Le même auteur, dans cet autre article, dénonce la confusion et le caractère inapproprié des politiques actuelles visant l’abordabilité des logements.

Seuls les logements à l’abri de ce libre marché sur du long terme, soit appartenant à des coops, des OBNLs d’habitation, des sociétés immobilières à but non lucratif ou des logements municipalisés comme ceux de l’Office municipal d’habitation ou de la Société d’habitation et développement de Montréal, avec un financement adéquat par les paliers supérieurs, peuvent être une vraie réponse à l’abordabilité pérenne.

La création récente de l’Alliance des corporations d’habitations abordables du territoire du Grand Montréal (ACHAT) est une initiative prometteuse afin de ne pas laisser les espaces encore « développables » au seul profit des promoteurs privés. Deux dirigeants de ces OBNL en habitation, François Giguère de SOLIDES et Louis-Philippe Myre de Interloge, témoignent de leur riche expérience et leur vision dans un article du numéro cité de la revue Possibles : (Ré)occuper l’immobilier: perspectives croisées sur la production du logement abordable au Québec.

La création de grappes et regroupements stratégiques est une piste de solution mais s’il faut seulement compter sur la générosité et l’intelligence des actuels gouvernements pour mieux financer le développement de ce secteur…

La conjoncture est propice pour interpeller les fondations et organismes de bienfaisance qui auront, à compter de 2023, à verser en dons 5% de leurs avoirs (plutôt que 3,5% comme c’était leur obligation jusqu’ici). En association (peut-être?) avec le droit de préemption que possède la ville de Montréal, on peut imaginer une stratégie d’acquisitions foncières qui viserait à doter de terrains les projets de développement de logements « hors marché » (coopératives, OBNL, OMH) — la seule manière d’assurer l’abordabilité à long terme. La gratuité (ou le prix réduit) de ces terrains garantirait, malgré la hausse des prix de construction, le caractère abordable des habitations construites.

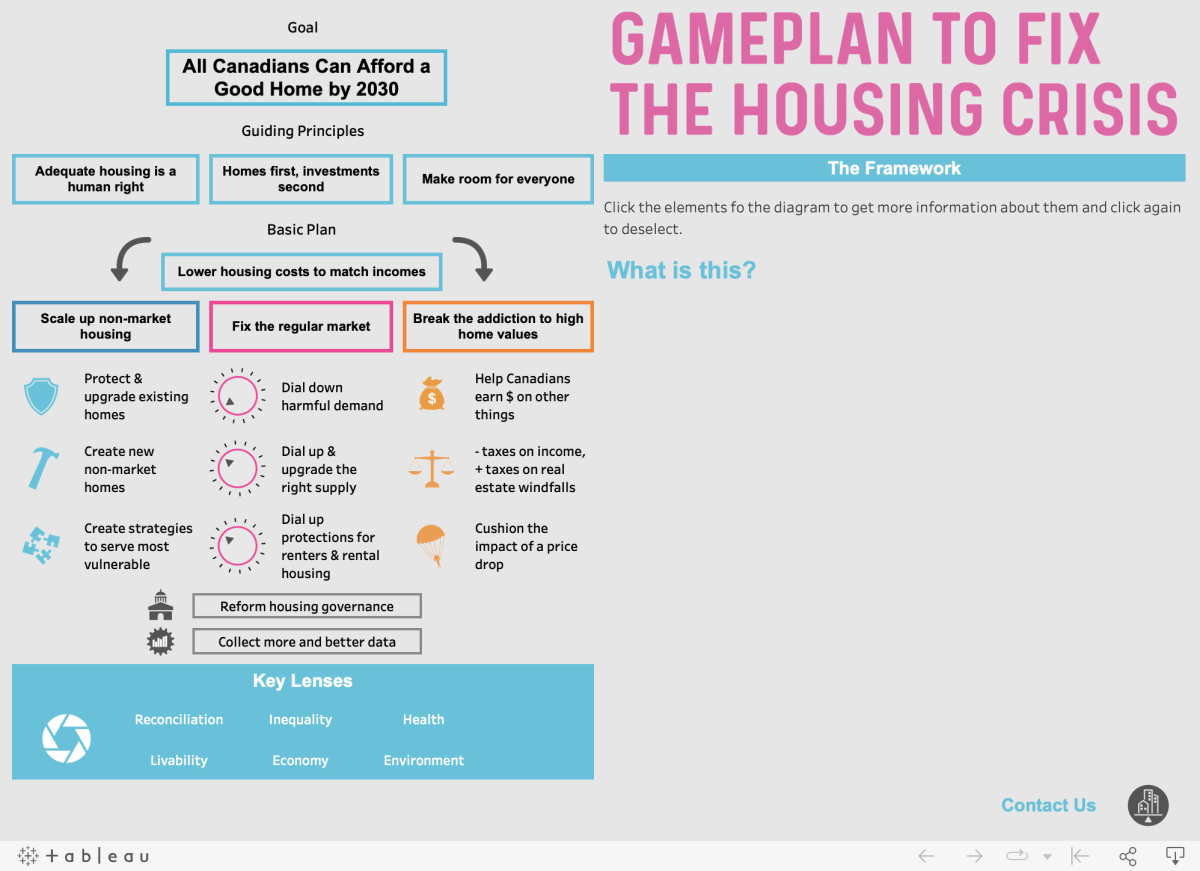

Parce que le logement est important non seulement comme réponse à un besoin fondamental mais aussi comme part de l’épargne (environ 50% de l’épargne de la classe moyenne4Selon Piketty dans Le capital au XXIe siècle et part de l’économie (« quand le bâtiment va… ») il n’y aura pas de solution simple. Le graphique suivant, produit dans le cadre des travaux pour une offre équilibrée de logement (Balanced Supply of Housing) du Collectif canadien de recherche pour le logement, résume brillamment les différentes dimensions de la problématique. Une présentation détaillée (en anglais) de ce « plan de match » pour régler la crise du logement.

En cliquant sur l’image vous serez amené à une version interactive de cette image, où vous pourrez faire apparaître dans le carré vide de droite les descriptions des différents éléments en cliquant dans l’organigramme de gauche. Pour une présentation « déroulée » textuellement, voir : BSH Knowledge Mobilization Framework

Développer le secteur à but non lucratif Augmentez le stock existant – avec des ressources et des soutiens fédéraux et provinciaux pour faire face à un arriéré de maintenance et de mises à niveau requises.

Élargir le stock – avec des prêts gouvernementaux, des capitaux, des terres et d’autres soutiens au secteur du logement communautaire, et avec des incitations pour les propriétaires institutionnels et individuels à ajouter leurs propres terres et/ou maisons à un stock abordable pérenne. En raison de la rareté des terres disponibles dans nos centres urbains, il est impératif de tirer parti – et non pas simplement de liquider – les terres publiques à cette fin.

Créer des stratégies pour servir les plus vulnérables – y compris les groupes identifiés dans la Stratégie nationale actuelle du Canada en matière de logement : les femmes et les enfants fuyant la violence domestique, les personnes âgées, les jeunes adultes, les peuples autochtones, les sans-abri, les personnes handicapées, ceux qui s’occupent de problèmes de santé mentale et de dépendance, les anciens combattants, les groupes raciaux.

Réguler, corriger le marché du logement régulier Réduire la demande préjudiciable – en suivant et en limitant les flux de capitaux mondiaux** dans l’immobilier local, en éliminant la propriété cachée, en pénalisant la spéculation excessive et le « retournement », en sévir contre le blanchiment d’argent et la fraude, en taxant les maisons vides, en restreignant et en réglementant les locations à court terme, et en tenant la ligne sur les test de stress hypothécaire et d’amortissement.

Développer et améliorer le bon approvisionnement – en ouvrant le zonage à faible densité pour faire de la place à une diversité de personnes et de foyers, en mettant l’accent sur plus d’unités de taille familiale et beaucoup plus de location spécialement construite (par exemple, assez pour entrer dans la fourchette de vacance de 3 à 5 %), en mettant l’accent agressive sur l’efficacité énergétique et la construction écologique, et en introduisant de nouvelles incitations à l’infrastructure provinciale et fédérale pour encourager les municipalités à faciliter les nouveaux approvisionnements.

Développer les protections pour les locataires et les logements locatifs – en protégeant les logements locatifs que nous avons déjà et en assurant de solides politiques de protection et d’assistance aux locataires.

Briser l’addiction aux valeurs immobilières Rééquilibrer les impôts sur le logement et le revenu – Un changement fiscal bien conçu – par exemple la réduction des impôts sur le revenu et l’augmentation des impôts sur la richesse immobilière – profitera à la grande majorité, en gardant plus d’argent dans nos poches, en freinant les coûts du logement et des terres et en s’attaquant aux inégalités entre les locataires et les propriétaires et les jeunes et les moins jeunes. Une autre façon de le mettre en place : le rééquilibrage de notre système fiscal nous aidera à réduire la demande préjudiciable et à permettre une offre plus abordable.

« Dérisquer » le marché face à une baisse des prix – Alors que nous freinons les coûts, nous devons garder à l’esprit que la baisse de la valeur des maisons comporte des risques pour les ménages endettés et l’économie en général. Nous avons besoin de politiques capables de protéger contre ces risques, et c’est un domaine qui a besoin d’être plus étudié.

Améliorer continuellement la collecte et la synthèse des données – À travers tout cela, nous devons continuellement améliorer notre collecte et notre synthèse des données du marché du logement afin de prendre les meilleures décisions possibles fondées sur des données probantes. Cela devrait inclure un registre fédéral de la propriété effective, des informations supplémentaires sur les flux mondiaux de capitaux dans les biens immobiliers résidentiels canadiens et l’étendue actuelle de la propriété non résidente des logements locaux. (GB souligne)

le directeur parlementaire du budget du Canada affirme sans détour que les programmes de la Stratégie nationale sur le logement (SNL) ne rejoignent pas les clientèles cibles. Cité par Louis-Philippe Myre dans (Ré)occuper l’immobilier