Quatre ateliers et deux conférences en plénière plus tard…(voir billet précédent) Ce cinquième colloque du RQOH était bien rodé. Il faut dire que les installations du Château Champlain sont intéressantes… même s’il a fallu un bon 15-20 minutes à nos hôtes pour régler un problème de son lors du premier atelier (on entendait dans les haut-parleurs du plafond l’exposé donné dans un autre atelier !) Le 5 à 7 au Caf-conc et les conférences et le diner à la « salle de bal » étaient très bien. Et les ateliers ont donné l’occasion d’échanger et de débattre, la plupart du temps.

La conférence de Jean-Paul L’Allier, ce jeune vieux de 76 ans, fut dynamique et donna à réfléchir. À propos de la négociation (du monde communautaire) avec les élus, des politiques néo-libérales des dernières décennies… Citant Stiglitz (Le triomphe de la cupidité) mais aussi Roland Arpin (Territoires culturels) cet ancien ministre des Communications et des Affaires culturelles (aussi ministre de la Fonction publique), dans le premier gouvernement Bourassa en 1970 (il avait 31 ans) est surtout connu par les plus jeunes pour son passage à la mairie de la capitale nationale. Il ne faut pas se présenter devant les élus avec un problème. C’est toujours mieux quand on arrive avec une solution à un de leurs nombreux et pressants problèmes. Selon lui, il y a 4 piliers à la manière, la culture (je ne crois pas qu’il ait utilisé le mot « modèle ») québécoise : L’État; l’action coopérative; le syndicalisme et la capacité démocratique.

Durant le diner nous avons pu entendre pendant une dizaine de minutes le ministre de la santé M. Barrette, venu saluer le travail des milliers de bénévoles et travailleurs du Réseau québécois des OSBL d’habitation. Il en a profité pour rassurer le mouvement concernant le maintien du programme de soutien à l’action communautaire en logement social, qui ne subira pas de compression (mais pas d’augmentation non plus !) et aussi à propos d’une révision en cours de la règlementation sur la certification des résidences privées pour ainés dont la nouvelle mouture, élaborée en collaboration avec le RQOH, devrait mieux reconnaitre la situation des OBNL dans le secteur.

L’atelier sur la gestion des réserves (hypothécaire, immobilière, mobilière et de gestion) donné par Mme Andréanne Gingras m’aura appris que la constitution de ces réserves, qui est pourtant une obligation contractuelle (pour certaines des réserves) d’un programme comme Accès-Logis, n’est pas une dépense admissible du point de vue de la régie du logement pouvant justifier une augmentation de loyer… Je me demande comment font les administrateur pour remplir leur obligation ? Un guide sur la gestion des réserves sera bientôt disponible sur le site de la SHQ.

J’ai trouvé un peu décevant l’atelier sur le financement des projets, avec des porte-paroles de la SHQ, de la SCHL et d’un projet communautaire « La rue des femmes ». Trop de présentations générales et pas assez de place à la discussion. La présentation longue sur le projet de La rue des femmes mettait en lumière la difficulté de financement, la longue marche vers une certaine stabilité de l’organisme… mais il aurait mieux valu séparer la présentation des programmes de financement généraux du projet particulier. Ce qui aurait peut-être laissé de la place pour un peu d’information sur la situation au Fonds québécois pour le logement communautaire, où se cristallise (et reste gelée pour le moment) une bonne part de la capacité d’ auto-développement du mouvement.

L’atelier de ce matin, portant sur les relations possibles entre les OBNL d’habitation et les processus de gentrification, avec Mme Bélanger de l’UQAM, est surtout venu conforter, comme je le craignais, une vision généralement négative de ce phénomène associé aux efforts de revitalisation dans les quartiers populaires. Non pas que je nie que l’arrivée dans les quartiers anciens de populations ayant plus de moyens (et d’exigences) peut avoir des effets pervers, en terme de hausse de la valeur des logements… Mais je suis « tanné » de voir opposer radicalement le logement communautaire à propriété collective (OBNL et coopératives) et toute forme de propriété privée, mettant dans le même bain les grands entrepreneurs constructeurs de condos et propriétaires immobiliers et le petit propriétaire d’une unifamiliale ou d’un duplex, qui peut et doit être un allié dans la préservation et la construction de quartiers sains.

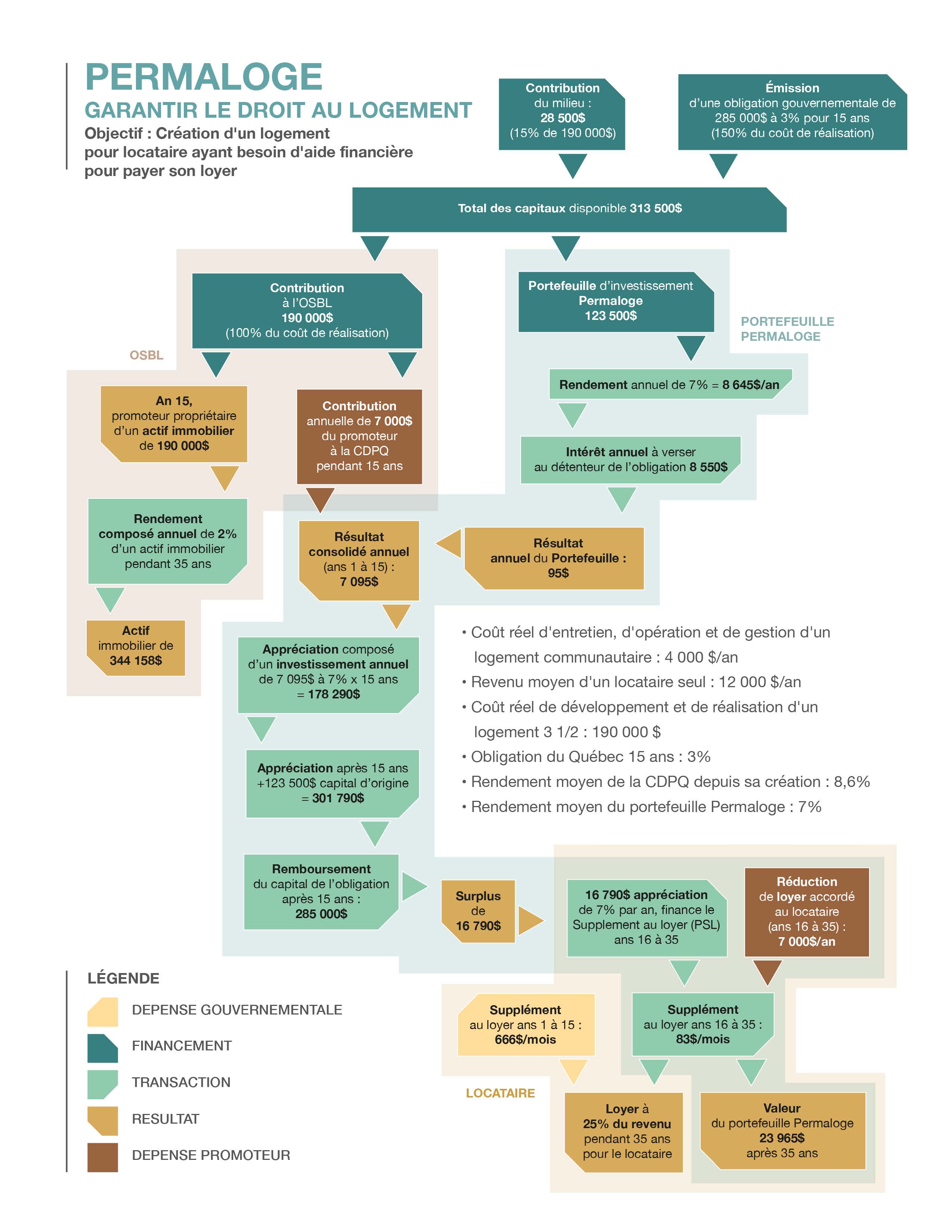

Le dernier atelier auquel j’ai assisté, portant sur les Obligations à impact social, était présenté par James Mc Gregor, ancien VP à la SHQ qui a eu une longue carrière dans le développement de logement social. Son exposé m’a rappelé un texte que j’ai vu passer récemment, La mobilisation des capitaux privés pour le bien public. Ce type de programme, mobilisant des capitaux dans des projets sociaux, où parfois le gouvernement remboursera le financier (souvent une fondation) suivant l’atteinte d’objectifs sociaux désirés, ne semble pas près de se développer ici au Québec. Mais je ne suis pas sûr que l’atelier ait permis de clarifier vraiment les enjeux. S’il s’agit de remplacer une intervention publique par un investissement privé qui mettra l’accent sur l’atteinte d’objectifs sociaux mesurables, il y aura certainement des résistances. Mais s’il s’agissait plutôt de mobiliser de nouvelles ressources financières privées capables d’attendre 8-10 ans pour voir des résultats ?

La mobilisation du capital privé, dans des projets collectifs de développement local et d’habitation, peut prendre la forme de projets d’auto-promotion (voir cette publication et cette vidéo de Vivre en ville) où des groupes de futurs propriétaires pourraient être accompagnés par les GRT qui ont toutes les compétences et expérience nécessaires dans la définition et la construction d’habitation à plus haute densité qui seraient mieux inscrites dans le tissus urbain (et moins couteuses) que les actuels projets de condos… L’ouverture des acteurs du monde du logement social et communautaire à l’endroit de tels projets pourrait briser la tendance au replis sur soi du secteur communautaire et permettre de définir des quartiers qui seraient dessinés pour tous, où les ressources de l’État, du monde communautaire mais aussi celles de l’épargne personnelle mises dans l’achat d’une maison pourraient être mobilisées.

Somme toute, ce fut un colloque intéressant, et je remercie l’équipe du RQOH et les conférenciers et responsable d’ateliers ! Ce fut très stimulant de rencontrer des gestionnaires d’OBNL en habitation de partout au Québec.

En 2015 la ville publiait aussi Répartition des logements sociaux et communautaires sur l’île de Montréal (pdf – 9 pages), avec cartes et tableaux présentant (données de décembre 2014) les logements en HLM, OBNL, coopératives, par villes et par « quartiers de planification ». J’y découvre qu’il y a plus de logements administrés par des coopératives que par des OBNL dans l’arrondissement Mercier-Hochelaga-Maisonneuve (1988 VS 1358) alors que dans Rosemont-Petite-Patrie, c’est l’inverse : 1619 logements gérés par des OBNL VS 1159 logements gérés par des coopératives. À l’échelle de la Ville de Montréal, les OBNL gèrent 15 623 logements et les coopératives, 13 367. Dans le reste de l’agglomération on retrouve 963 logements administrés par des OBNL et 371 logements coopératifs.

En 2015 la ville publiait aussi Répartition des logements sociaux et communautaires sur l’île de Montréal (pdf – 9 pages), avec cartes et tableaux présentant (données de décembre 2014) les logements en HLM, OBNL, coopératives, par villes et par « quartiers de planification ». J’y découvre qu’il y a plus de logements administrés par des coopératives que par des OBNL dans l’arrondissement Mercier-Hochelaga-Maisonneuve (1988 VS 1358) alors que dans Rosemont-Petite-Patrie, c’est l’inverse : 1619 logements gérés par des OBNL VS 1159 logements gérés par des coopératives. À l’échelle de la Ville de Montréal, les OBNL gèrent 15 623 logements et les coopératives, 13 367. Dans le reste de l’agglomération on retrouve 963 logements administrés par des OBNL et 371 logements coopératifs.

Le RQOH, Réseau québécois des OSBL d’habitation, tient son 5e colloque bi-annuel, sous le thème :

Le RQOH, Réseau québécois des OSBL d’habitation, tient son 5e colloque bi-annuel, sous le thème :  Je devrai cependant manquer la soirée « Coup de coeur de l’habitation communautaire, si je veux assister à

Je devrai cependant manquer la soirée « Coup de coeur de l’habitation communautaire, si je veux assister à